Download presentation

Presentation is loading. Please wait.

1

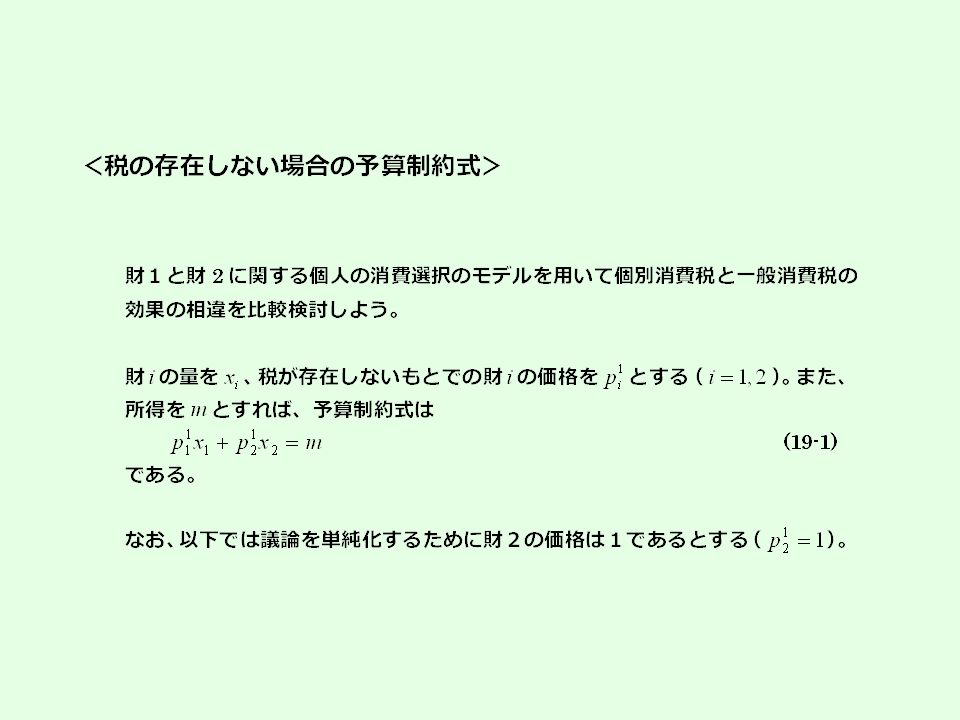

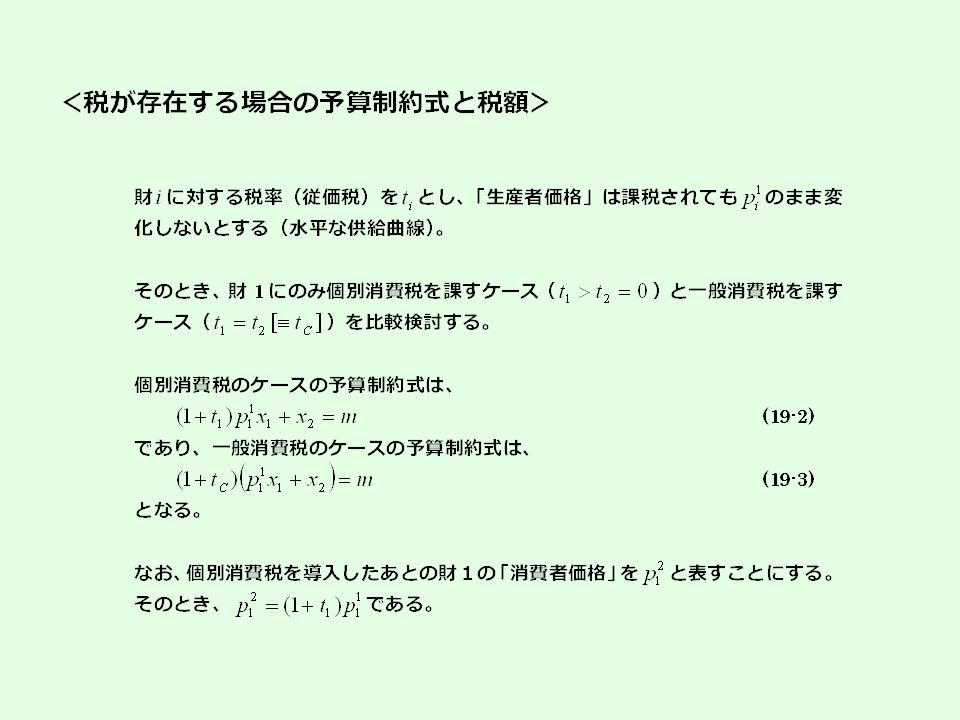

公共経済学 19. 個別消費税と利子所得税

4

所得税 法人税 道府県民税 市町村民税 事業税 相続税・贈与税 地価税 印紙税 登録免許税 固定資産税 都市計画税 特別土地所有税 不動産取得税 消費税酒税 たばこ税たばこ特別税 航空燃料税 揮発油税 石油石炭税石油ガス税 関税 自動車重量税地方道路税 とん税特別とん税 電源開発促進税 自動車税 軽自動車税 自動車取得税 地方消費税 地方道路譲与税 ( 全額 ) 石油ガス譲与税 (1/2) 自動車重量譲与税 (1/3) 軽油取引税 ( 注 1 ) ガソリン税=揮発油税+地方道路税 ( 注 2 ) =道路特定財源諸税 ( 注 3 ) 自動車重量税の税収の 1/3 (約 8 割)が道路特定財源であ る。

石油ガス譲与税 (1/2) 自動車重量譲与税 (1/3) 軽油取引税 ( 注 1 ) ガソリン税=揮発油税+地方道路税 ( 注 2 ) =道路特定財源諸税 ( 注 3 ) 自動車重量税の税収の 1/3 (約 8 割)が道路特定財源であ る。")

11

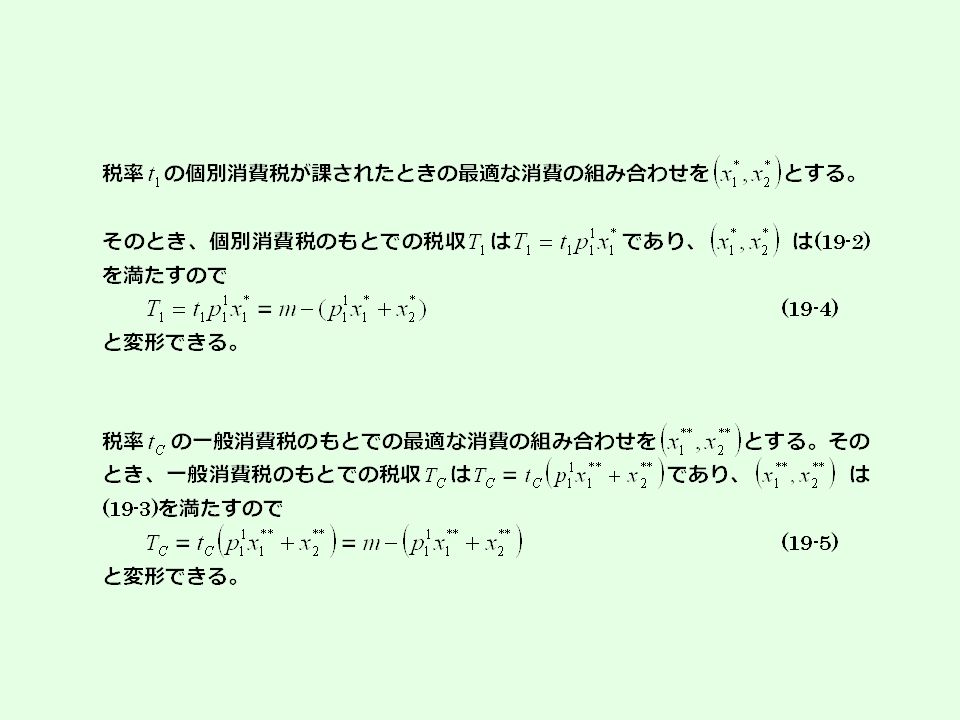

EB は税率 t 1 の 個別消費税を導入するという プロジェクトにおける純費用(=-純便益)に なっている。 純便益=便益-純歳出 便益=等価変分 EV 純歳出=-税収 T 1 Equivalent Valuation =- T C =- T C + T 1 =- EB Excess Burden

に なっている。 純便益=便益-純歳出 便益=等価変分 EV 純歳出=-税収 T 1 Equivalent Valuation =- T C =- T C + T 1 =- EB Excess Burden")

12

時間が余ったら最後に説 明

Similar presentations

など、国が撤収する(国に納 める)税金を国税といいます。 契約書、領収書など一定の文書 を作成した際に必要な収入印紙 も印紙税という国税です。 例えとするならば、フジテレビ番.>")

など、国が撤収する(国に納 める)税金を国税といいます。 契約書、領収書など一定の文書 を作成した際に必要な収入印紙 も印紙税という国税です。>")

TOSHIKI MORI, PROFESSOR AN DER DAITO-BUNKA UNIVERSITÄT, TOKYO 所得の意味/租税の 定義/課税要件.>")

確定申告と源泉徴収 所得控除 ( 給与所得控除 ) 住民税 ( 個人 ) 課税対象 課税プロセス-均等割と所得割 所得控除 「ふるさと納税」制度 納付税額計算の具体例.>")

( 国から地方自治体 B に資金が流れていた場合の考察 ) ( 地方自治体 A から地方自治体.>")

>")

配偶者特別控除 勤労学生控除 日本の所得税をめぐる議論 確定申告と源泉徴収 所得控除 納付税額計算の具体例.>")

場所:仙台サンプラザ 講師:平野由希子(税理士・宅地建物取引主任者) 相続対策としての賃貸事業.>")

第 2 回 畑農鋭矢 1. 日本の税負担は重いのか? 主要先進諸国の税負担率(%, 対 GDP 比) 出所:畑農・北野・中東 「租税構造の国際比較 」 PRI Discussion Paper Series 03A-22 .>")