Download presentation

Presentation is loading. Please wait.

1

経営戦略論参考資料 (1) 2007 年8月3日

2007 年8月3日")

2

高島屋連結決算推移 前期 2 期前 3 期前 決算年月日 (決算発表日) 決算月数 2007 年 2 月期 2007 年 4 月 10 日 12 か月 2006 年 2 月期 2006 年 4 月 11 日 12 か月 2005 年 2 月期 2005 年 4 月 12 日 12 か月 売上高 営業利益 経常利益 当期利益 1,049,405 百万円 33,860 百万円 39,543 百万円 25,319 百万円 1,031,150 百万円 32,755 百万円 36,752 百万円 21,192 百万円 1,026,353 百万円 28,996 百万円 32,673 百万円 13,946 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 77.82 円 74.65 円 859.36 円 68.76 円 65.75 円 737.25 円 45.25 円 43.23 円 634.09 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 782,996 百万円 283,592 百万円 56,025 百万円 116,490 百万円 36.2% --- 3.27% 9.91% 5.11% 765,487 百万円 227,255 百万円 39,161 百万円 163,066 百万円 29.7 % --- 2.76% 10.03% 4.78% 771,483 百万円 195,407 百万円 39,085 百万円 193,552 百万円 25.3 % --- 1.78% 7.37% 4.16%

決算月数 2007 年 2 月期 2007 年 4 月 10 日 12 か月 2006 年 2 月期 2006 年 4 月 11 日 12 か月 2005 年 2 月期 2005 年 4 月 12 日 12 か月 売上高 営業利益 経常利益 当期利益 1,049,405 百万円 33,860 百万円 39,543 百万円 25,319 百万円 1,031,150 百万円 32,755 百万円 36,752 百万円 21,192 百万円 1,026,353 百万円 28,996 百万円 32,673 百万円 13,946 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 円 円 円 円 円 円 円 円 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 782,996 百万円 283,592 百万円 56,025 百万円 116,490 百万円 36.2% % 9.91% 5.11% 765,487 百万円 227,255 百万円 39,161 百万円 163,066 百万円 29.7 % % 10.03% 4.78% 771,483 百万円 195,407 百万円 39,085 百万円 193,552 百万円 25.3 % % 7.37% 4.16%")

3

伊勢丹連結決算推移 前期 2 期前 3 期前 決算年月日 (決算発表日) 決算月数 2007 年 3 月期 2007 年 5 月 10 日 12 か月 2006 年 3 月期 2006 年 5 月 8 日 12 か月 2005 年 3 月期 2005 年 5 月 12 日 12 か月 売上高 営業利益 経常利益 当期利益 781,798 百万円 32,252 百万円 33,416 百万円 18,291 百万円 760,038 百万円 30,061 百万円 30,925 百万円 18,710 百万円 628,996 百万円 19,192 百万円 21,907 百万円 12,619 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 82.43 円 82.02 円 901.87 円 83.23 円 82.71 円 867.91 円 56.46 円 56.30 円 736.84 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 474,895 百万円 198,501 百万円 36,600 百万円 60,485 百万円 41.8% --- 3.78% 9.30% 6.90% 493,553 百万円 194,789 百万円 36,122 百万円 89,171 百万円 39.5 % --- 3.92% 10.43% 6.48% 461,579 百万円 163,930 百万円 35,133 百万円 112,147 百万円 35.5 % --- 2.85% 7.96% 4.95%

決算月数 2007 年 3 月期 2007 年 5 月 10 日 12 か月 2006 年 3 月期 2006 年 5 月 8 日 12 か月 2005 年 3 月期 2005 年 5 月 12 日 12 か月 売上高 営業利益 経常利益 当期利益 781,798 百万円 32,252 百万円 33,416 百万円 18,291 百万円 760,038 百万円 30,061 百万円 30,925 百万円 18,710 百万円 628,996 百万円 19,192 百万円 21,907 百万円 12,619 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 円 円 円 円 円 円 円 円 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 474,895 百万円 198,501 百万円 36,600 百万円 60,485 百万円 41.8% % 9.30% 6.90% 493,553 百万円 194,789 百万円 36,122 百万円 89,171 百万円 39.5 % % 10.43% 6.48% 461,579 百万円 163,930 百万円 35,133 百万円 112,147 百万円 35.5 % % 7.96% 4.95%")

4

三越連結決算推移 前期 2 期前 3 期前 決算年月日 (決算発表日) 決算月数 2007 年 2 月期 2007 年 4 月 12 日 12 か月 2006 年 2 月期 2006 年 4 月 13 日 12 か月 2005 年 2 月期 2005 年 4 月 13 日 12 か月 売上高 営業利益 経常利益 当期利益 804,120 百万円 12,617 百万円 17,019 百万円 12,936 百万円 842,009 百万円 15,272 百万円 19,943 百万円 9,088 百万円 887,782 百万円 15,214 百万円 16,898 百万円 -4,067 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 26.45 円 24.51 円 329.85 円 18.24 円 16.86 円 283.92 円 -8.60 円 --- 261.36 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 577,672 百万円 162,420 百万円 37,404 百万円 171,371 百万円 28.1% --- 2.20% 8.55% 2.90% 597,349 百万円 140,018 百万円 37,404 百万円 209,886 百万円 23.4 % --- 1.47% 6.76% 3.23% 636,879 百万円 129,025 百万円 37,404 百万円 231,337 百万円 20.3 % --- -0.65% -3.09%

決算月数 2007 年 2 月期 2007 年 4 月 12 日 12 か月 2006 年 2 月期 2006 年 4 月 13 日 12 か月 2005 年 2 月期 2005 年 4 月 13 日 12 か月 売上高 営業利益 経常利益 当期利益 804,120 百万円 12,617 百万円 17,019 百万円 12,936 百万円 842,009 百万円 15,272 百万円 19,943 百万円 9,088 百万円 887,782 百万円 15,214 百万円 16,898 百万円 -4,067 百万円 1 株当り当期利益 調整 1 株当り利益 1 株当り株主資本 円 円 円 円 円 円 円 円 総資産 株主資本 資本金 有利子負債 株主資本比率 含み損益 ROA ROE 総資産経常利益率 577,672 百万円 162,420 百万円 37,404 百万円 171,371 百万円 28.1% % 8.55% 2.90% 597,349 百万円 140,018 百万円 37,404 百万円 209,886 百万円 23.4 % % 6.76% 3.23% 636,879 百万円 129,025 百万円 37,404 百万円 231,337 百万円 20.3 % % -3.09%")

6

W. Chan Kim のブルーオーシャン戦略 ~競争のない市場を創造する~ ブルーオーシャン戦略の6原則 <策定の4原則> (1) 市場の境界を引きなおす。 (2) 細かな数字は忘れ、森を見る。 ( 3 ) 新たな需要を引きおこす。 (4) 正しい順序で戦略を考える。 <実行の原則> (1) 組織面のハードルを越える。 (2) 実行を見据えて戦略を立てる。

市場の境界を引きなおす。 (2) 細かな数字は忘れ、森を見る。 ( 3 ) 新たな需要を引きおこす。 (4) 正しい順序で戦略を考える。 <実行の原則> (1) 組織面のハードルを越える。 (2) 実行を見据えて戦略を立てる。.")

7

ブルーオーシャン戦略のための4つのアクショ ン

8

価値曲線を高める3つの着眼点 1.メリハリ 2.高い独自性 3.訴求力のあるキャッチフレーズ 価値曲線を高める要因を探る 1.購入、納品、使用、併用、保守管理、廃棄のためのコ ストと 所要時間削減 2.顧客の生産性:顧客の生産性を妨げる要因を取り除く 3.シンプルないしは利便性:シンプルさを妨げる要因を 取り除く 4.リスク:最終消費に至るまでに発生するリスクを軽減 する 5.楽しさや好ましさ:楽しさやイメージのよさを妨げる 要因は取り除く 6.環境へのやさしさ:環境へのやさしさを妨げる要因を 取り除く

9

1) 敵味方、どちらの君主が人心を把握しているか。 2) 将軍はどちらが優秀な人材であるか。 3) 天の利・地の利はどちらの軍に有利か。 4) 軍規はどちらがより厳格に守られているか。 5) 軍隊はどちらが強力か。 6) 兵卒の訓練は、どちらがよりなされているか。 7) 信賞必罰はどちらがより明確に守られているか 孫子の兵法 孫子は、中国の春秋時代(前5世紀頃)の思想家孫武の作といわれる兵法書。 孫氏によれば、戦争の勝敗は以下の7つの要素で決まる。

敵味方、どちらの君主が人心を把握しているか。 2) 将軍はどちらが優秀な人材であるか。 3) 天の利・地の利はどちらの軍に有利か。 4) 軍規はどちらがより厳格に守られているか。 5) 軍隊はどちらが強力か。 6) 兵卒の訓練は、どちらがよりなされているか。 7) 信賞必罰はどちらがより明確に守られているか 孫子の兵法 孫子は、中国の春秋時代(前5世紀頃)の思想家孫武の作といわれる兵法書。 孫氏によれば、戦争の勝敗は以下の7つの要素で決まる。")

10

ブルーオーシャン戦略と価値曲線(1) 図のような戦略キャンバス (Strategic Canvass) を描く。 図は、アメリカのワイン業 界の例であるが、「価格」、 「香り」などの属性をキャ ンバス上にプロットする。 プロットされた点を結んだ ものが価値曲線である。自 社の製品が他社の製品と全 く同じ価値曲線を描くなら ば、その製品はレッドオー シャンの真只中に位置して いる。

図のような戦略キャンバス (Strategic Canvass) を描く。 図は、アメリカのワイン業 界の例であるが、「価格」、 「香り」などの属性をキャ ンバス上にプロットする。 プロットされた点を結んだ ものが価値曲線である。自 社の製品が他社の製品と全 く同じ価値曲線を描くなら ば、その製品はレッドオー シャンの真只中に位置して いる。")

11

ブルーオーシャン戦略と価値曲線(2)

")

Similar presentations

固定資産 × 100 経常収支比率= 経常支出(営業支出+営業外支出) 経常収入(営業収入+営業外収入 ) × 100 売上債権回転率= 受取手形(割引手形含む)+売掛金 ( 期首と期末の平均) 売上高 売上債権回転月数(日数)=>")

(億円) 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 売上高 21,65625,58227,61028,26326,22327,81329,076 償却前営業利益 2,4613,4034,1384,2263,3423,9254,341.>")

とコストのトレー ド・オフを否定している。 顧客にもたらされる価値は、商品やサービスの効用と価格から生まれ る。 企業にもたらされる価値は、コスト構造と適正価格から生まれる。>")

・ 10 月 06 日(火)>")

1 企業の金融活動. 金融経済論(小川英治) 2 企業の意思決定 企業は、第一段階で投資額を決定する。 第二段階で、企業は、どのように資金 を調達するか、資金調達を決定する。>")

RSS(レンタル・セールス・サービス)が一体なり、ワンストップで顧客 ニーズに最適なソリューションを提供 (株)KCMの連結子会社化 (海外) コマツの伝統市場(米国、欧州)とあまり競合していない 中国、アジア・オセアニアに強い (その他)>")

決算説明会 2011 年 7 月 22 日 本資料で示されてる将来予想及び業績予想は、現時点で入手可能な情報に基づいて当社が分析を行い判断した予測であり、 潜在的なリスクや不確実性が含まれております。その為、様々な要因により実際の業績は記述されている将来見通しとは異.>")

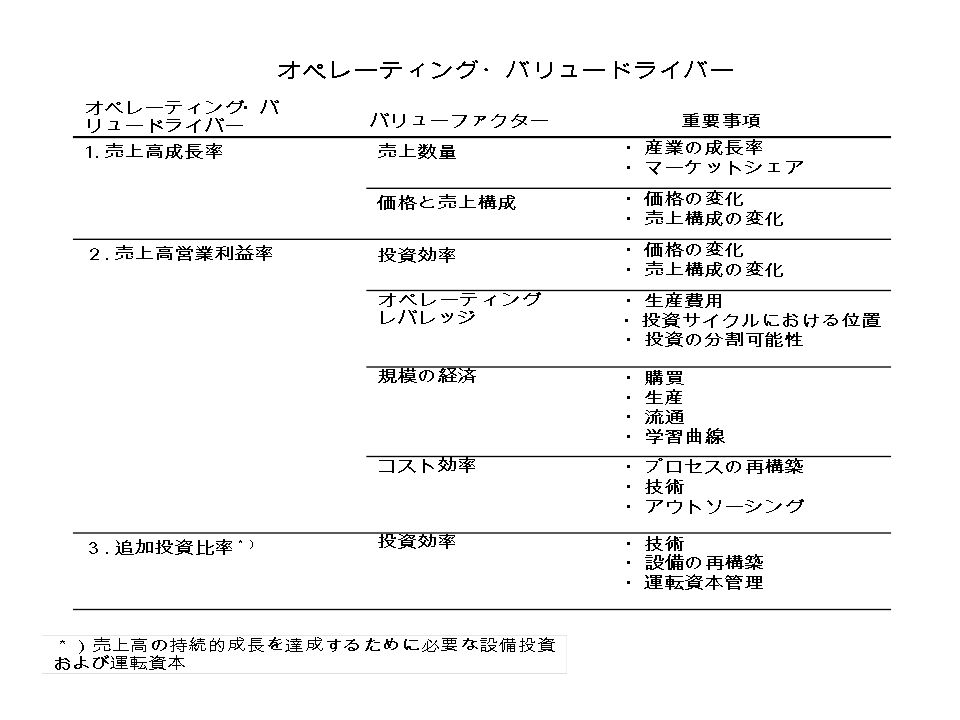

将来のKPI・KGI 獲得できる知的資産 今後の取り組み 事業領域>")

の見方① ~>")

最近のマーケティング理論 (事例:デジタルカメラの開発)>")