Download presentation

Presentation is loading. Please wait.

1

NPO法人財務データベース からみた情報開示の現状と課題

2007年3月27日 大阪大学OSIPP NPO研究情報センター

2

アメリカのNPOデータベース 掲載団体概数 特徴 メリット 問題・課題 GuideStar 150万 Form990 有料会員 全て網羅

財務分析データ 有料情報あり Charity Navigator 5千 格付け評価 組織の効率性などが分かる 格付けの妥当性 Give.org 1千 レポート 団体を理解しやすい 登録団体に依存 NCCS 100万 分析データ Web上で分析できる 使用方法が複雑

3

日本のNPOデータベース 掲載団体概数 特徴 分析を行う上でのメリット NPO広場 (日本NPOセンター)

・全て網羅 ・NPO法人が自身で更新できる ・自主公開している団体については財務データもある NPORT (NPOサポートセンター) 19,181件 (2006/5/29時点) ・NPO法人が自分で更新できる ・NPO法人以外の法人・任意団体も含む 内閣府・都道府県 所轄のNPO法人 ・提出書類が閲覧できる ・団体が提出したものを使える 各ウェブサイトを参照

19,181件. (2006/5/29時点) ・NPO法人が自分で更新できる. ・NPO法人以外の法人・任意団体も含む. 内閣府・都道府県. 所轄のNPO法人. ・提出書類が閲覧できる. ・団体が提出したものを使える. 各ウェブサイトを参照.")

4

NPO法人数の推移 *数値の時点は各年末 出所:内閣府「NPOホームページ」

5

財務データベース作成の目的 寄付が集まらない、事業性・自立性の確保は可能か、介護団体への偏り、規模の二極化

情報公開を通じたNPO法人への理解促進 団体情報の個別・一覧・時系列検索、わかりにくい財務情報の整理・集計 NPO法人の客観的な実態把握 寄付が集まらない、事業性・自立性の確保は可能か、介護団体への偏り、規模の二極化 科学的根拠に基づいた政策提言 客観情報に基づく行政・企業・市民へのアプローチ、地域の現場団体との連携の可能性

6

データベース作成の体制 行政 中間支援組織 NPO財務 データベース 作成委員会 分析ベースの 共有・改善提案 資料(貸借対照表・

収支計算書等)の提供 プロジェクトへの参加・ 協力(三重県) プロジェクトへの参加・ 協力(愛知県・山形県) 現場・地域情報の共有 分析ベースの 共有・改善提案 エントリー・シート、入力マニュアルの作成・改善 データ・報告書作成に関するアドバイス 情報公開用Webの構築 NPO財務 データベース 作成委員会

の提供. プロジェクトへの参加・ 協力(三重県) プロジェクトへの参加・ 協力(愛知県・山形県) 現場・地域情報の共有. 分析ベースの. 共有・改善提案. エントリー・シート、入力マニュアルの作成・改善. データ・報告書作成に関するアドバイス. 情報公開用Webの構築. NPO財務. データベース. 作成委員会.")

7

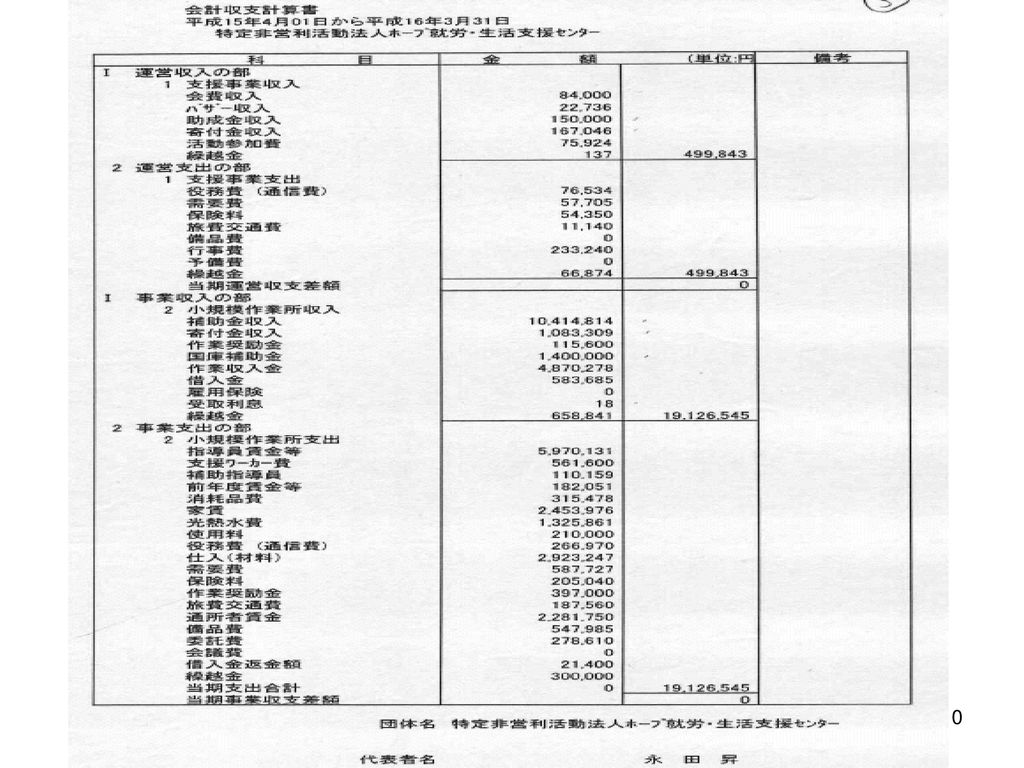

デジタル化した財務項目(1)

")

8

デジタル化した財務項目(2)

")

9

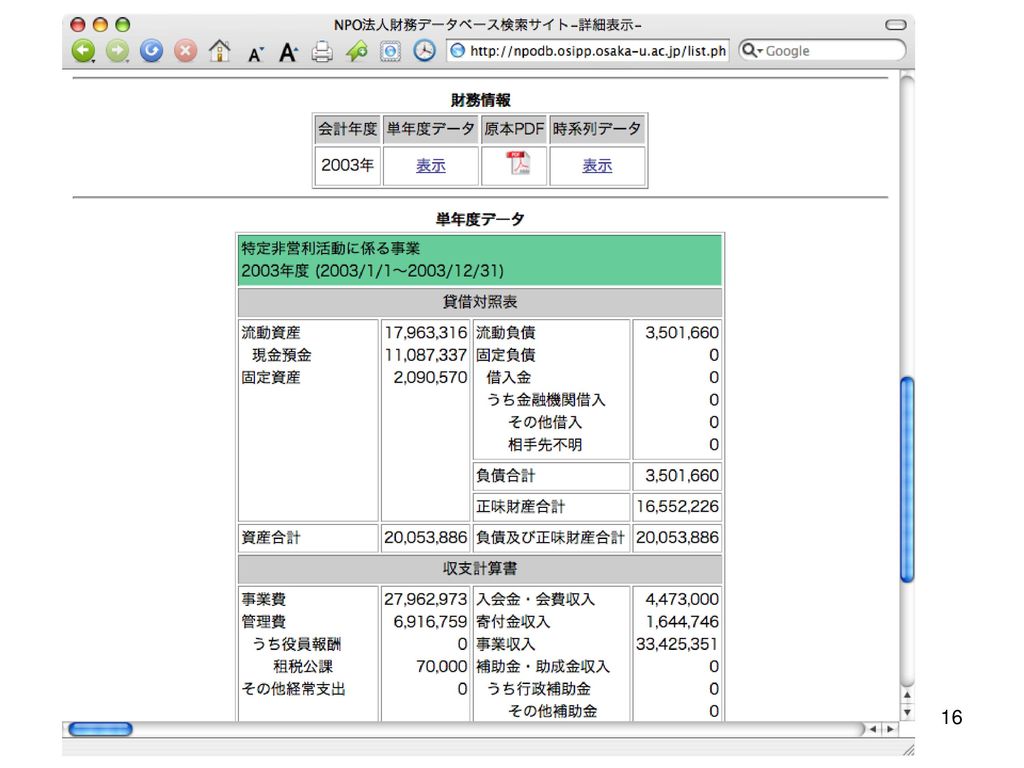

財務データベースの構築方法 各所轄庁から貸借対照表および収支計算書を入手(元データの提供)

ハードコピーのものはスキャンし、PDF化 PDFでの入手 各団体の基礎情報および財務情報を入力(作成データの提供) 所在地、所轄、活動分野 独自のフレームワークにより各団体の財務情報を入力 これらをデータベース化し、Web上で公開

所在地、所轄、活動分野. 独自のフレームワークにより各団体の財務情報を入力. これらをデータベース化し、Web上で公開.")

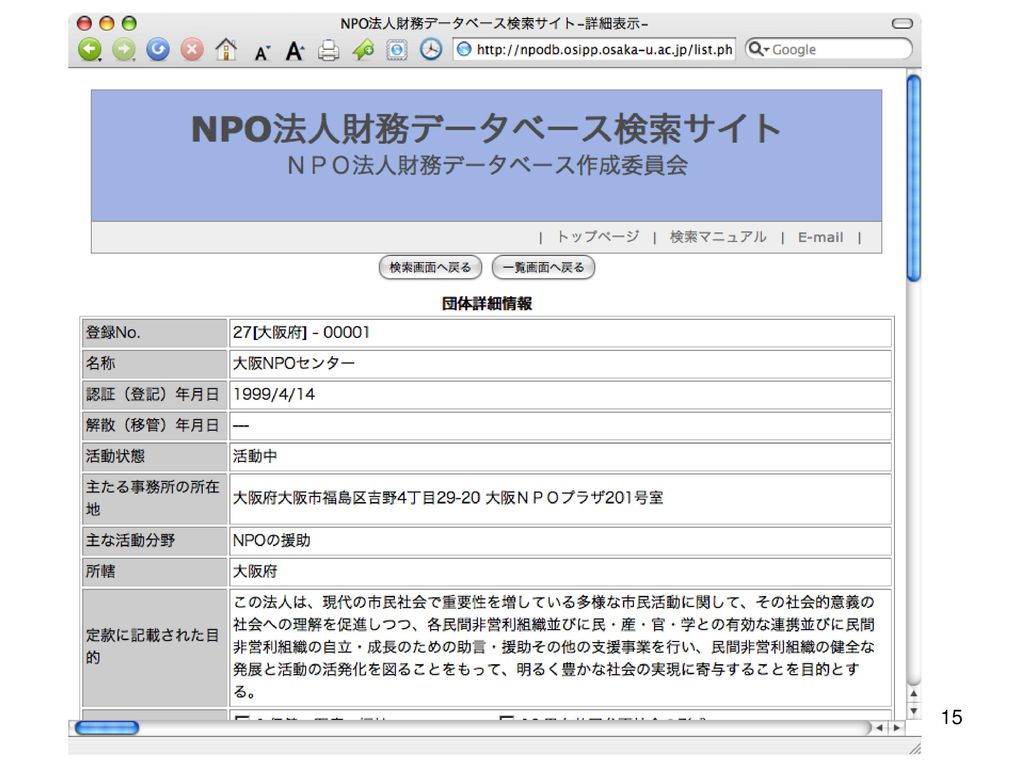

11

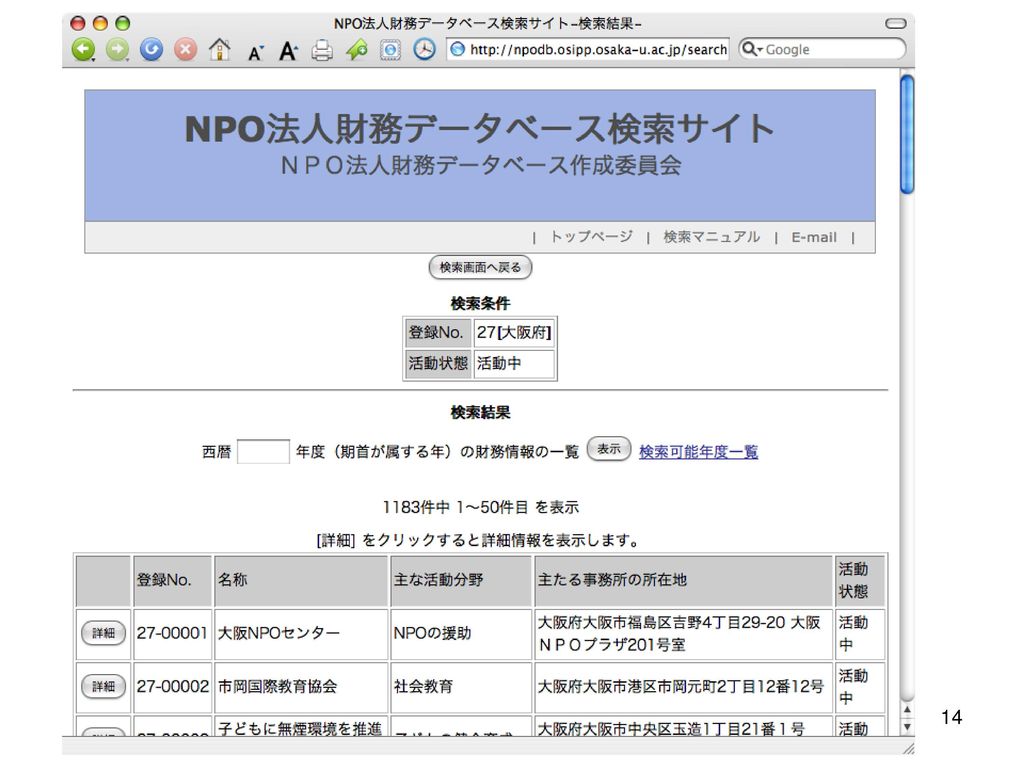

NPO法人財務データベースの概要 所轄庁(都道府県+内閣府)に事業報告書等を提出した全NPO法人(12,509法人)の2003年度の財務データをデジタル化 団体名、活動分野、所在地などで検索可能 MS-EXCELでの取り込みが可能 科研費プロジェクトとして実施 一般公開 URL:

17

NPO法人財務データの全体像 経常支出合計:1,973.9億円(11,473) 会費収入:150.8億円(9,785) 7.6%

会費収入:150.8億円(9,785) 7.6% 寄付金収入:175.3億円(6,139) 8.9% 事業収入:1312.4億円(8,246) 66.5% 補助金・助成金:222.4億円(3442) 11.3% うち政府補助金:90.2億円(875) *括弧内はそれぞれの収入が0より大きい団体の法人数 *小数点第2位を四捨五入 *パーセントは総収入に占める割合

7.6% 寄付金収入:175.3億円(6,139) 8.9% 事業収入:1312.4億円(8,246) 66.5% 補助金・助成金:222.4億円(3442) 11.3% うち政府補助金:90.2億円(875) *括弧内はそれぞれの収入が0より大きい団体の法人数. *小数点第2位を四捨五入. *パーセントは総収入に占める割合.")

18

経常収入合計の規模分布 *図は、見易さの確保のため、経常収入合計が1億円以下の団体を表示している

19

経常収入合計・規模別の法人数分布 N=12,493

20

規模格差:経常収入のLorenz Curve

21

情報公開制度と会計制度

22

NPO法人会計制度の問題点(1) 財務諸表の形式が多様 Form990のような規定がない 税法上の財務状態の把握ができない

比較可能性が低い Form990のような規定がない 注記や付属明細がない 収入や支出の内訳明細も不明な場合が多い 税法上の財務状態の把握ができない 全体像が不明 例えば、法人税のかかる部分の特定などができない 脆弱な財政基盤や会計専門スタッフの不足 スキルのある人材の不足 スキルのある人材を雇う資金がない

23

NPO法人会計制度の問題点(2) 信頼性が低い 有用性が低い 会計処理の誤りが多いという、世間からの指摘がある

例えば、有効なデータが記載されている団体のうち、37%が貸借対照表の正味財産と収支計算書の次期繰越正味財産が一致しない ただし,上記のような不整合が生じる背景には、21(44%)の都道府県で、もともと会計上整合性がとれないひな形を提示しているという問題があり、世間から無用な誤解を招いているという部分もある 有用性が低い Form990にあるような小科目レベルのデータは把握はできない 例えば、行政委託金/補助金/人件費報酬額/役員等の関連当事者との取引などの把握が困難

の都道府県で、もともと会計上整合性がとれないひな形を提示しているという問題があり、世間から無用な誤解を招いているという部分もある. 有用性が低い. Form990にあるような小科目レベルのデータは把握はできない. 例えば、行政委託金/補助金/人件費報酬額/役員等の関連当事者との取引などの把握が困難.")

24

まとめと今後の展望 NPO法人財務データベースの特徴 今後の課題 主要財務データをデジタル化して公開 原本のPDF版も公開

法人検索と網羅的・統計的な分析の両方可能 今後の課題 プロジェクトの継続性 電子ファイリング、電子公開の推進

Similar presentations

提案書 事業区分 イ-2:被災地における医療情報等の共有等を可能にするシステム の推進の調査事業 (被災地での地域医療提供体制の再構築のための情報通信技術の活用の在り方、>")

提案書雛型ア 資料2 - 1 (提案者名を記載) ○○○○ 受付番号 ア.地域見守りサービス創出における調査 平成 23 年度医療・介護等関連分野における規制改革・産業創出実証事業 ( IT 等を活用した医療・介護周辺サービス産業創出調査事業) 提案書 (提案事業のタイトルを記載:>")

( 国から地方自治体 B に資金が流れていた場合の考察 ) ( 地方自治体 A から地方自治体.>")

提案書 事業区分 イ-1:被災地における医療情報等の共有等を可能にするシステム の推進の調査事業 (平成22年度医療情報化促進事業の検討内容を踏まえ、被災地において被災.>")

「逆止弁」の要求仕様>")

破断試験の計測準備>")

>")

45%>")

」 現行の次世代育成支援制度の課題 1 日本労働組合総連合会(連合)>")

提案書雛型 内容及び達成目標 記述内容>")

>")