Download presentation

Presentation is loading. Please wait.

1

会計取引の認識と測定に必要な 情報システム

主要なトランザクションシステムと 会計情報

2

トランザクション処理システムの位置づけ

3

統合された会計情報システム トランザクション処理システム

4

トランザクション処理 システムの対象

5

キャッシュ・マネジメント・システムの目的

キャッシュ・イン・フローとキャッシュ・アウト・フローとを管理し、最適な残高を追求する 流動性 現金、要求払預金 短期保有の有価証券 処理コスト・ 管理コスト の最少化 アイドル状態にある キャッシュの除去 キャッシュ・ マネジメント キャッシュ・アウト・フロー キャッシュ・イン・フロー 可能な限り早く 可能な限り遅く 処理コスト・ 管理コスト の最少化 流動性のバックアップ 短期借入金 コマーシャルペーパー

6

キャッシュ・マネジメント・システム 対象となる口座

企 業 内 部 集金用 預金口座 支 払 先 支払用 預金口座 得 意 先 集金用 預金口座 キャッシュ集中 銀行口座 集金用 預金口座 支払用 預金口座 集金用 預金口座

7

キャッシュ・マネジメント・システム グローバルCMS

運転資金の貸付 子会社間の債権債務の相殺 ドル口座 子会社 ユーロ口座 ドル 統括口座 円口座 財務統括組織 金融機関など 有利な調達 リスクの分散 ドル口座 ユーロ 統括口座 子会社 ユーロ口座 円口座 円 統括口座 ドル口座 子会社 ユーロ口座 余資の預入 円口座

8

仮払立替経費管理システム システム化の目的

入出金、精算業務にかかる負荷の軽減 作業とシステム入力の一体化 ワークフロー 全社員が対象 社内現金の廃止もしくは大幅な削減 いわゆるキャッシュレス化 資金の効率的な利用に貢献 取引情報収集の迅速化

9

ワークフロー システムの機能が仕事の流れに沿って設計されているアプリケーションシステム

作業とデータ入力の一体化をシステム全体で進めるための道具 双方向性の確保 システムの人とのデータのやり取り 作業しやすい機能の充実 承認ルートの電子化(後述) ドリルダウンによる明細データまでの段階的な追跡 柔軟なリンク セキュリティーの確保とのバランスが大事

ドリルダウンによる明細データまでの段階的な追跡. 柔軟なリンク. セキュリティーの確保とのバランスが大事.")

10

仮払立替経費管理システム ダイレクト・インプット 電子承認について 理由:領収書など証憑の扱い (モニター票が領収書貼付台紙を兼ねる)

11.228 請求書 伝票 入力 印 上司承認 確認 入力 総勘定元帳 モニター票 取引の発生 インプット 会計伝票作成 上司承認 経理確認 元帳転記 電子承認について 実際に採用している企業は意外に少ない 理由:領収書など証憑の扱い (モニター票が領収書貼付台紙を兼ねる) 上司は証憑なしには承認できない

上司は証憑なしには承認できない.")

11

仮払・立替経費管理システム キャッシュレス化 立替金の返済 仮払金の支払 精算時の不足額の支払 ファームバンキングを利用した振込

取引銀行 伝票 入力 仮払依頼 経費精算 引き出し CD/ ATM 従業員の 個人口座 引落 企業の 取引口座 入金 振込 立替金の返済 仮払金の支払 精算時の不足額の支払 ファームバンキングを利用した振込 精算時の仮払金の返金 ファームバンキングを利用した 自動引落依頼

12

仮払/立替経費管理システム システムの関係

銀行との接続 銀行のシステム 銀行 振込依頼 従業員の 個人講座 企業の 取引口座

13

仮払立替経費管理システム キャッシュレス化の効果

企業から現金の取り扱いを追放する 効果 出納業務の効率化 現金保管に対する心理的負担の解消 不正行為の防止 資金の効率的な利用

14

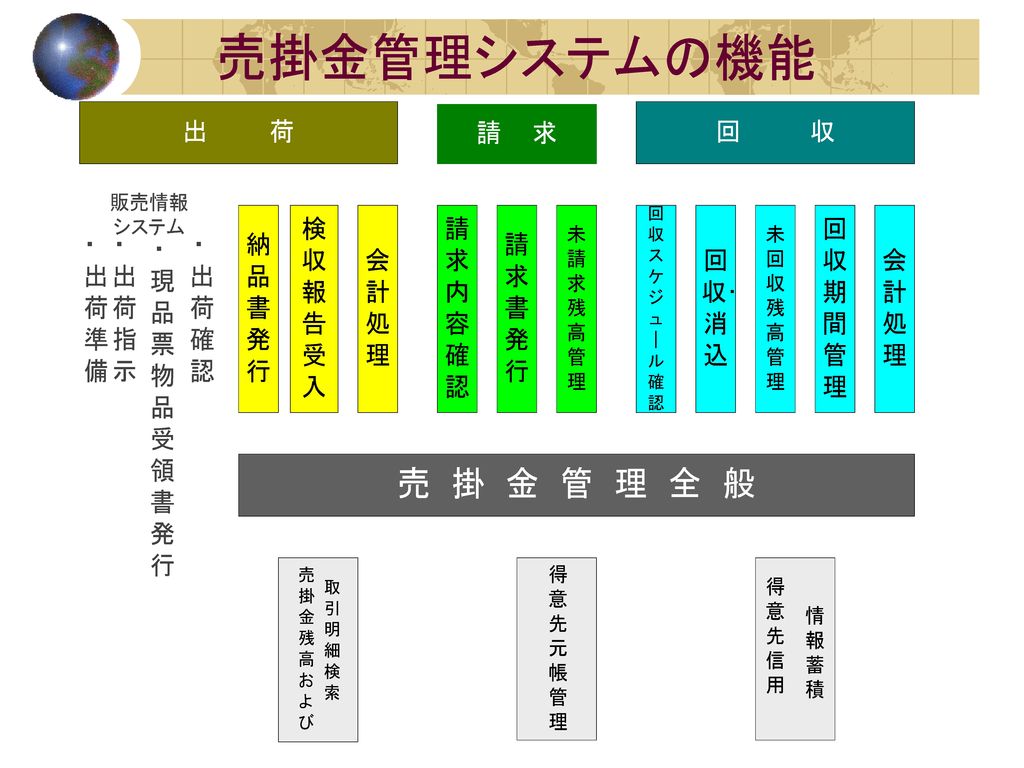

売掛金管理システム 帳簿管理システムから見た売掛金管理システム

15

売掛金管理システム ネットワーク化

17

売掛金管理システム EDIを利用した納品書の発行

18

売掛金管理システム ファームバンキングを利用した回収処理

19

売掛金管理システム 得意先元帳の管理

20

買掛金/未払金管理システム システムの対象

21

買掛金/未払金管理システム 帳簿管理システムから見た買掛金/未払金管理システム

22

買掛金/未払金管理システムの機能

23

原価計算システム 製造活動と価値 製造品 の価値 労働その他 価値の投入 製品 仕掛品 原材料 時間

24

原価計算システム 実際原価計算の仕組み その他製造の ための価値の消費 工場従業員の労働 製品製造原価 の計算 原材料 製品製造原価

直接労務費 直接経費 間接労務費 間接経費 (製造間接費) 配賦 賦課 製品製造原価 の計算 (製品1単位あたり の原価の計算) 賦課 原材料 製品製造原価

配賦. 賦課. 製品製造原価. の計算. (製品1単位あたり. の原価の計算) 賦課. 原材料. 製品製造原価.")

25

原価計算システム 標準原価計算 生産量に対して目標とする原価(標準原価)を計算し、実際発生額と比較する仕組みを組み込んだ会計制度

原価差異(標準原価と実際原価の差額)を分析して効率を管理 工程A 工程B 工程C 工程Cの生産量 に対し計算される 標準原価 工程Aの生産量に対し 計算される標準原価 工程Bの生産量に対し 計算される標準原価 工程Aで発生した 実際原価 原価差異 原価差異 原価差異 工程Cで発生した 実際原価 工程Bで発生した 実際原価

を分析して効率を管理. 工程A. 工程B. 工程C. 工程Cの生産量. に対し計算される. 標準原価. 工程Aの生産量に対し. 計算される標準原価. 工程Bの生産量に対し. 計算される標準原価. 工程Aで発生した. 実際原価. 原価差異. 原価差異. 原価差異. 工程Cで発生した. 実際原価. 工程Bで発生した. 実際原価.")

26

原価計算システム 最近の原価計算 情報システムの利用を前提としている 事業連結(業績評価のための連結) 活動基準原価計算(ABC/ABM)

財務理論を応用した業績評価 EVAなど バランスト・スコア・カード

27

固定資産管理システム 固定資産にかかる業務は減価償却だけではない 固定資産関連業務 設備投資計画 固定資産取得 簿外資産管理 基本稟議決裁

リース資産管理 固定資産分割 保守管理 個別稟議決裁 固定資産移動 固定資産情報更新 担保物件管理 設備購買活動 遊休資産管理 付保管理 減価償却計算 設備購買活動 建設仮勘定計上 税務申告処理 貸与資産管理 固定資産除却 固定資産勘定計上 固定資産にかかる業務は減価償却だけではない

28

固定資産管理システム 現物管理 固定資産の取得 固定資産の移動 固定資産の分割 固定資産の売却・除却 リース資産の「賃借」 資産の貸与

リース資産の解約・返却

29

固定資産管理システム 減価償却 投資額を固定資産使用期間に適切に配分する作業

これまでは税務上の計算結果がそのまま会計上の減価償却額とされてきた 税法の確定決算基準が大きく影響する 今後は税務上の計算と会計上の計算が別になる可能性がある 減価償却の国際化

30

固定資産管理システム 償却シミュレーション

利益予測や予算編成のためのシミュレーション 部門配賦まで含めたシミュレーションが求められることもある 償却方法や耐用年数を変更した場合の影響の把握 変更しない場合との将来期間にわたる比較 導入予定の固定資産に関する償却シミュレーション機能も必要

31

固定資産管理システム その他の管理機能 貸与資産の管理 リース資産の管理 簿外資産の管理 自社設置物件と同様の管理

貸与先、貸与期間、賃貸料、賃貸契約の管理 リース資産の管理 法的に所有権がなくとも現物管理は必要 契約によりメンテナンスや保険の管理も必要 ディスクロージャーのため、取得原価相当額や減価償却相当額などの管理も必要 簿外資産の管理

Similar presentations

第8章 第2節第2節.>")

(億円) 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 売上高 21,65625,58227,61028,26326,22327,81329,076 償却前営業利益 2,4613,4034,1384,2263,3423,9254,341.>")

ERP システム実務 ( 2 ) ERP 財務会計実務 ( 3 ) ERP 管理会計実務 ( 4 )管理連結システム実務 ( 5 ) ERP 全般統制実務 ( 6 ) XBRL 基礎 ( 7 )情報基礎 ( 8 )情報システム ( 9 )システム監査 (>")