Download presentation

Presentation is loading. Please wait.

1

Rによる回帰分析 高崎経済大学 宮田 庸一

2

Rとは Rとは、統計処理、グラフ作成のために開発された言語 である。 Rはフリーソフト ダウンロードおよびインストールの仕方は

3

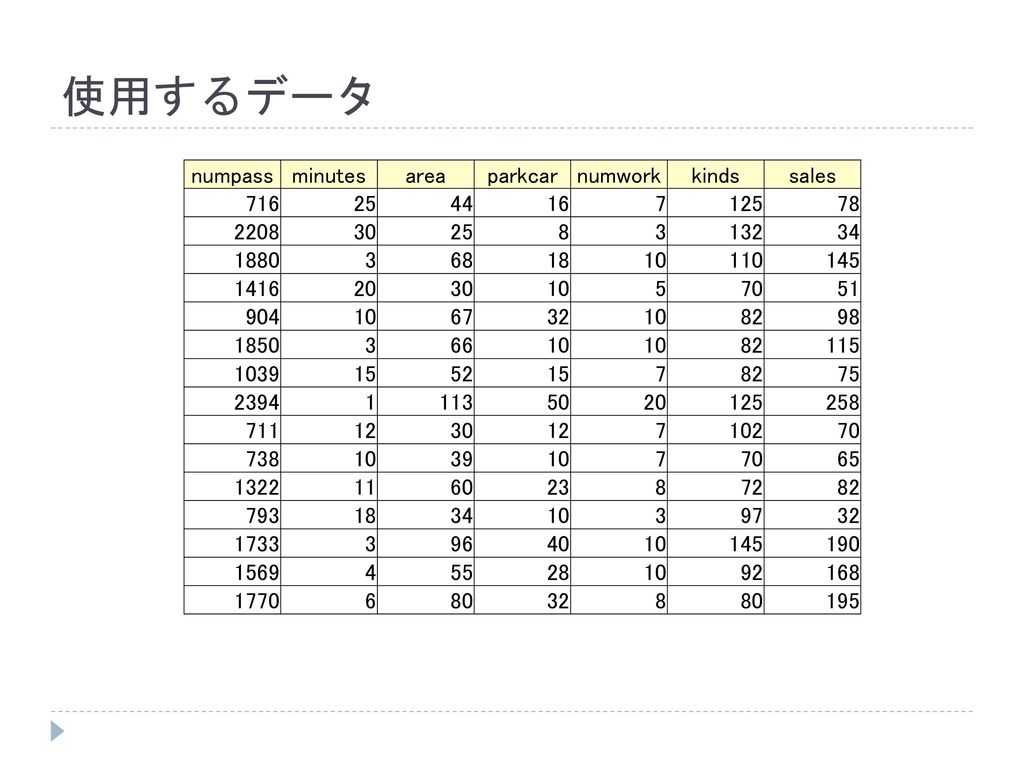

使用するデータ 各店舗の売上高のデータ 引用(このページから経済→店舗データといけば見つか る) numpass 通行人 numerical minutes 最寄り駅からの時間 area 店舗面積 parkcar 駐車台数 numwork 従業員数 kinds 品数 sales 売上高

4

使用するデータ numpass minutes area parkcar numwork kinds sales 716 25 44 16

125 78 2208 30 8 3 132 34 1880 68 18 10 110 145 1416 20 5 70 51 904 67 32 82 98 1850 66 115 1039 15 52 75 2394 1 113 50 258 711 12 102 738 39 65 1322 11 60 23 72 793 97 1733 96 40 190 1569 4 55 28 92 168 1770 6 80 195

5

データのインポート と入力しEnterを押す Rにデータを取り込むために

data01<-read.csv("c:\\Program Files\\R\\jikken.csv",header=T) と入力しEnterを押す numpass minutes area parkcar numwork kinds sales 716 25 44 16 7 125 78 2208 30 8 3 132 34 1880 68 18 10 110 145 1416 20 5 70 51 904 67 32 82 98 1850 66 115 1039 15 52 75

と入力しEnterを押す. numpass. minutes. area. parkcar. numwork. kinds. sales")

6

Rによる回帰分析 説明変数 応答変数 res1<- lm(sales~numpass+minutes+area+parkcar+numwork+kin ds,data=data01) 使用するデータの変数名

使用するデータの変数名.")

7

解析結果を見る summary(res1) F検定におけるp-value この値が0.05より小さいとき,帰無仮説H0は棄却される

Call: lm(formula = sales ~ numpass + minutes + area + parkcar + numwork + kinds, data = data1) Residuals: Min Q Median Q Max Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) numpass minutes area parkcar numwork kinds --- Signif. codes: 0 ‘***’ ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 Residual standard error: on 8 degrees of freedom Multiple R-squared: , Adjusted R-squared: F-statistic: on 6 and 8 DF, p-value: 推定値 標準誤差 t-value p-value この値が0.05より小さいとき,帰無仮説H0は棄却される 自由度調整済み決定係数 F検定におけるp-value

Residuals: Min 1Q Median 3Q Max Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) numpass minutes area parkcar numwork kinds Signif. codes: 0 ‘***’ ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1. Residual standard error: on 8 degrees of freedom. Multiple R-squared: , Adjusted R-squared: F-statistic: on 6 and 8 DF, p-value: 推定値. 標準誤差. t-value. p-value. この値が0.05より小さいとき,帰無仮説H0は棄却される. 自由度調整済み決定係数. F検定におけるp-value.")

8

AICを求める > AIC(res1) [1] 144.3474 > extractAIC(result)

Kや推定量以外の定数は比較するときには使用しないので > extractAIC(result) [1]

![AICを求める > AIC(res1) [1] > extractAIC(result)](http://slidesplayer.net/slide/11273302/61/images/8/AIC%E3%82%92%E6%B1%82%E3%82%81%E3%82%8B+%3E+AIC%28res1%29+%5B1%5D+%3E+extractAIC%28result%29.jpg "Kや推定量以外の定数は比較するときには使用しないので. > extractAIC(result) [1]")

9

AICによるモデル選択(変数減少法) 全ての説明変数を組み込んだ線形回帰モデルからp- valueの大きな説明変数から削除したモデルを作っていく。 その中で最もAICの小さなモデルを最適なモデルとして採 用する。 【例】 先ほどの回帰分析でp-valueが最も大きな値を取っ ていたのはareaであった。これを削除して再び回帰分析 を行い, AICを求める. >res2<-lm(sales~numpass+minutes+parkcar+numwork+kinds,data=data01) > AIC(res2) [1]

> AIC(res2) [1]")

10

出来れば一気にモデル選択したい Rにはstepという関数が用意されている 【例】

step(lm(sales~numpass+minutes+area+parkcar+numwork+kinds,data=data01)) Start: AIC=99.78 sales ~ numpass + minutes + area + parkcar + numwork + kinds Df Sum of Sq RSS AIC - area - numwork - kinds <none> - numpass - parkcar - minutes Step: AIC=97.81 sales ~ numpass + minutes + parkcar + numwork + kinds ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・延々続く

) Start: AIC= sales ~ numpass + minutes + area + parkcar + numwork + kinds. Df Sum of Sq RSS AIC. - area numwork kinds <none> numpass parkcar minutes Step: AIC= sales ~ numpass + minutes + parkcar + numwork + kinds. ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・延々続く.")

11

出来れば一気にモデル選択したい Model extractAIC sales ~ numpass + minutes + area + parkcar + numwork + kinds 99.78 sales ~ numpass + minutes + parkcar + numwork + kinds 97.81 sales ~ numpass + minutes + parkcar + kinds 96.32 sales ~ numpass + minutes + parkcar 95.49 step() 関数には。オプションとして変数増加法(direction="forward"),変数減少法(direction="backward"),変数増減法(direction="both") などがある。 ただしstep() 関数のデフォルトは変数減少法になっているので,変数減少法を行う場合は単にstep()を用いれば良い。

関数には。オプションとして変数増加法(direction= forward ),変数減少法(direction= backward ),変数増減法(direction= both ) などがある。 ただしstep() 関数のデフォルトは変数減少法になっているので,変数減少法を行う場合は単にstep()を用いれば良い。")

12

参考文献 (東工大・下平英寿さんの講義「R による多変量解析入 門」の第8 回「モデル選択」の資料 坂元 慶行, 石黒 真木夫, 北川 源四郎. (1983). 情報量統 計学 (情報科学講座 A・5・4)共立出版 これはAICの入門書 小西 貞則, 北川 源四郎. (2004). 情報量規準 (シリーズ・ 予測と発見の科学),朝倉書店 AICを一般化したGAICの創始者による本。最近の研究成 果がわかる。

. 情報量統 計学 (情報科学講座 A・5・4)共立出版. これはAICの入門書. 小西 貞則, 北川 源四郎. (2004). 情報量規準 (シリーズ・ 予測と発見の科学),朝倉書店. AICを一般化したGAICの創始者による本。最近の研究成 果がわかる。")

Similar presentations

2000 年 6 月 29 日、 7 月 6 ・ 13 日 奥西 好夫>")

第12章 単回帰分析 廣野元久.>")

generalized linear Models>")

Analysis of Variance>")

.>")