Download presentation

Presentation is loading. Please wait.

1

消費増税 風神ゼミ2班

2

広瀬大貴 ・和波義 剛 平野幸兵 室賀隆 太郎 平井聡太 矢川滉 太 福井健史 山本恭 也 若尾真吾 吉沢亮

3

目次 1. 目的 2. 先行研究 1 、2 3. メリット・デメリット 4. 過去の税収 5. 増税による変化 6. まとめ

4

目的 消費税増税は私たちの生活に直接影響を 及ぼす身近な問題。 今ある時事問題の中で一番身近で一般人 が興味を持つことなので調べました。

5

先行研究 消費税が10%になった場合 日本の生産額は 11 兆 6670 億円減 GDP は 6 兆 5600 億円減 なぜ? ビジネスの海外移転 オークションの加速 ・短期的な税収増加 ・すぐに元の水準に ・失業率の増加 ・生活保護者の増加 ・生活保護費増加

6

先行研究2 家計の生活水準を表す 「実質可処分所得」 実質可処分所得 =収入-(所得税 + 住民税 + 社会保険 料)

")

7

2012 年に は・・・ 可処分所得 ▲ 1.2 %~+ 1.8 % 可処分所得 ▲ 4.1 %~ 2.5 % 2012 年に は・・・

8

消費税のメリット ① ・平等 ・安定した税収を得られる ・年齢・職種に関係なく誰もが 支払う(高齢者からも平等に とれる税なので、少子高齢社 会に適している) きっついわ~

きっついわ~")

9

メリット ② 絶対に 脱税でき ない!!

10

例えば、 A さんがコンビニで買い物をしまし た。その際には必ず消費税が含まれている ので税金を払っていることになります。 購入と同時に 発生する。

11

B さんは世間に出回らないお金を持ってま す。(宗教家とか?やくざとか?) 買い物したらそのお金の中からでも税金は支 払われています。 絶対脱税できない。

買い物したらそのお金の中からでも税金は支 払われています。 絶対脱税できない。")

12

消費税増税のメリット 行政サービス、社会保障等々が充実 → 年金の納付期間が短くなる可能性 (25年から10年 ・導入前に駆け込み的に需要が上がる。

13

消費税増税デメリット 財布に厳しい 一時的に買い渋り → 景気の悪化? 橋本内閣のときに3%から5%に引き上 げたとき効果がなく、逆に不況が悪化し たので今回も意味がないのでは? 用途が不鮮明

14

消費税デメリット:個人の負担 量 月収が100万円の A さん、50万円の B さん、20万円の C さんがいたと します。 三人とも5万円の薄型テレビ(あくおす)を買ったとしましょう。 5%の場合 A さん 2500 ÷ 10 0万 ×100 (%)= 0.25 % B さん 2500 ÷ 50 万 ×100 (%)= 0.5 % C さん 2500 ÷ 20 万 ×100 (%)= 1.25 % 10%の場合 A さん 5000 ÷ 10 0万 ×100 (%)= 0.5 % B さん 5000 ÷ 50 万 ×100 (%)= 1.0 % C さん 5000 ÷ 20 万 ×100 (%)= 2.5 %

を買ったとしましょう。 5%の場合 A さん 2500 ÷ 10 0万 ×100 (%)= 0.25 % B さん 2500 ÷ 50 万 ×100 (%)= 0.5 % C さん 2500 ÷ 20 万 ×100 (%)= 1.25 % 10%の場合 A さん 5000 ÷ 10 0万 ×100 (%)= 0.5 % B さん 5000 ÷ 50 万 ×100 (%)= 1.0 % C さん 5000 ÷ 20 万 ×100 (%)= 2.5 %")

15

Aさん 100 万円あたり 2500 円= 0.25 % Cさん 20 万円あたり 2500 円= 1.25 % Aさん 100 万円あたり 5000 円= 0.5 % Cさん 20 万円あたり 5000 円= 2.5 % 差が 1 % 差が 2 %!

16

これによると・・・ 同じ金額を払っていても収入によって負 担割合が変わってくる。それが5%から 10%になると負担する割合も増える。 なので、個人へのダメージが変わってき ます。 以上のことから増税によって今まで以上の 格差が生まれます。

17

増税による影響 過去増税により自殺者過去最大に!(三 万人)生活保護需給世帯数、完全失業率 の増加によるもの

生活保護需給世帯数、完全失業率 の増加によるもの")

18

3 %から 5 %に増税した 1997 年 の翌年に大幅に増加 引用元:警視庁

19

メリット、デメリットと両方挙げたが過 去の増税ではよい結果が出ていないとい う点でデメリットのほうが強いのではな いか。 過去の税収の推移、今回の増税による変 化から見てみる。

20

過去の増税時の税収の変化

21

税収内訳推移 消費税 導入 3 %から 5 %に増税 <参考>財務省

22

各税の内訳 <参考>財務省

23

一般会計税収の推移 消費税 導入 3% → 5% <参考>財務省

25

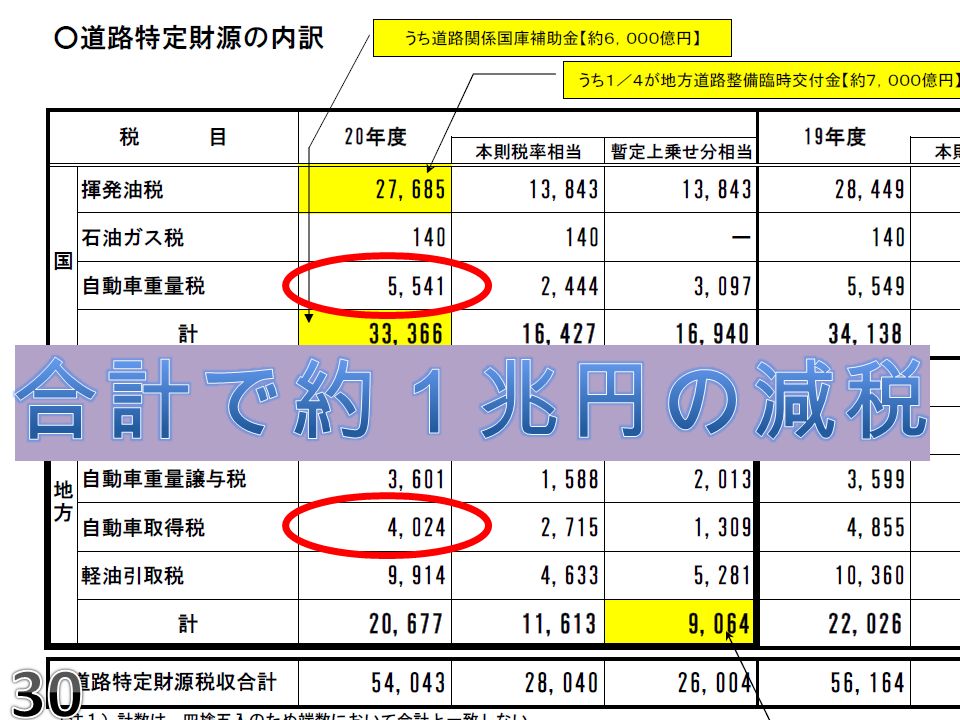

今回の増税による変化 それに伴い減税される項目 ① 自動車重量税、自動車所得税廃 止 ② 住宅ローン減税 2014年以 降 500 万円の水準で維持(今は 200 万円) ③ 消費税還付金の存在

③ 消費税還付金の存在")

26

消費増税による税収変化 現在の税収 約10兆

27

新車 購入価格 600万円 (税抜) 消費税 30万 円 自動車所得税 5% 30万 円 自動車重量税 5万円 二重 課税

消費税 30万 円 自動車所得税 5% 30万 円 自動車重量税 5万円 二重 課税")

28

新車 購入価格 600万円 (税抜) 消費税 30万 円 自動車所得税 5% 30万 円 自動車重量税 5万円 消費税 48万 円 自動車所得税 5% 30万 円 自動車重量税 5万円

消費税 30万 円 自動車所得税 5% 30万 円 自動車重量税 5万円 消費税 48万 円 自動車所得税 5% 30万 円 自動車重量税 5万円")

29

取得価格(課税価格) 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 10.6810.5610.4640.3820.3160.2610.2150.1770.1460.1210.1 100 68.156.146.438.231.626.121.517.714.612.110 200 136.2112.292.876.463.252.24335.429.224.220 300 204.3168.3139.2114.694.878.364.553.143.836.330 400 272.4224.4185.6152.8126.4104.48670.858.448.440 500 340.5280.5232191158130.5107.588.57360.550 600 408.6336.6278.4229.2189.6156.6129106.287.672.660 700 476.7392.7324.8267.4221.2182.7150.5123.9102.284.770 800 544.8448.8371.2305.6252.8208.8172141.6116.896.880 900 612.9504.9417.6343.8284.4234.9193.5159.3131.4108.990 1000 681561464382316261215177146121100 1100 749.1617.1510.4420.2347.6287.1236.5194.7160.6133.1110 1200 817.2673.2556.8458.4379.2313.2258212.4175.2145.2120 税額(自動車所得税) 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 10.6810.5610.4640.3820.3160.2610.2150.1770.1460.1210.1 100 50000340500000000000 200 10000068100561004640038200316002610000000 300 15000010215084150696005730047400391503225026550000 400 2000001362001122009280076400632005220043000354002920000 500 250000170250140250116000955007900065250537504425036500302500 600 30000020430016830013920011460094800783006450053100438003630030000 700 350000238350196350162400133700110600913507525061950511004235035000 800 4000002724002244001856001528001264001044008600070800584004840040000 900 4500003064502524502088001719001422001174509675079650657005445045000 1000 50000034050028050023200019100015800013050010750088500730006050050000 1100 55000037455030855025520021010017380014355011825097350803006655055000 1200 600000408600336600278400229200189600156600129000106200876007260060000

経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 税額(自動車所得税) 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率")

30

税額(消費税増税分) 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 10.6810.5610.4640.3820.3160.2610.2150.1770.1460.1210.1 100 30000204301683013920114609480783064505310438036303000 200 600004086033660278402292018960156601290010620876072606000 300 90000612905049041760343802844023490193501593013140108909000 400 1200008172067320556804584037920313202580021240175201452012000 500 15000010215084150696005730047400391503225026550219001815015000 600 180000122580100980835206876056880469803870031860262802178018000 700 210000143010117810974408022066360548104515037170306602541021000 800 2400001634401346401113609168075840626405160042480350402904024000 900 27000018387015147012528010314085320704705805047790394203267027000 1000 30000020430016830013920011460094800783006450053100438003630030000 1100 330000224730185130153120126060104280861307095058410481803993033000 1200 360000245160201960167040137520113760939607740063720525604356036000 消費増税分 - 自動車所得税 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 10.6810.5610.4640.3820.3160.2610.2150.1770.1460.1210.1 100 -20000-136201683013920114609480783064505310438036303000 200 -40000-27240-22440-18560-15280-12640-104401290010620876072606000 300 -60000-40860-33660-27840-22920-18960-15660-12900-1062013140108909000 400 -80000-54480-44880-37120-30560-25280-20880-17200-14160-116801452012000 500 -100000-68100-56100-46400-38200-31600-26100-21500-17700-14600-1210015000 600 -120000-81720-67320-55680-45840-37920-31320-25800-21240-17520-14520-12000 700 -140000-95340-78540-64960-53480-44240-36540-30100-24780-20440-16940-14000 800 -160000-108960-89760-74240-61120-50560-41760-34400-28320-23360-19360-16000 900 -180000-122580-100980-83520-68760-56880-46980-38700-31860-26280-21780-18000 1000 -200000-136200-112200-92800-76400-63200-52200-43000-35400-29200-24200-20000 1100 -220000-149820-123420-102080-84040-69520-57420-47300-38940-32120-26620-22000 1200 -240000-163440-134640-111360-91680-75840-62640-51600-42480-35040-29040-24000

経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率 消費増税分 - 自動車所得税 経過年数新車1年 1.5 年2年 2.5 年 3年3年 3.5 年 4年4年 4.5 年 5年5年 5.5 年 6年6年 購入価格 ( 万円 ) 残価率")

32

② 住宅ローン減税

34

③ 消費税還付金 増税をしたら大企業が得をし、中小企業 がダメージを受ける、といわれている

35

消費税還付金とは 1,500 (税含 2,000 +500 税負担

36

売上 2,000 仕入 1,500 差引 +500 売上 2,000 仕入 1,500 差引 +500 2,000×5%=100 1,500×5%=75 100 - 75= 25 2,000×5%=100 1,500×5%=75 0 - 75= - 75 輸出業者が得 をする仕組み

37

計 増税分6兆 他に住宅エコポイントの付加、法人税の 減税を含めると・・・・? 10 年度の還付金の合計は 3 兆 3762 億円(政 府予算) 8%になると 2 兆 257 億円 自動車所得税+自動車重量税=約1兆円

8%になると 2 兆 257 億円 自動車所得税+自動車重量税=約1兆円")

38

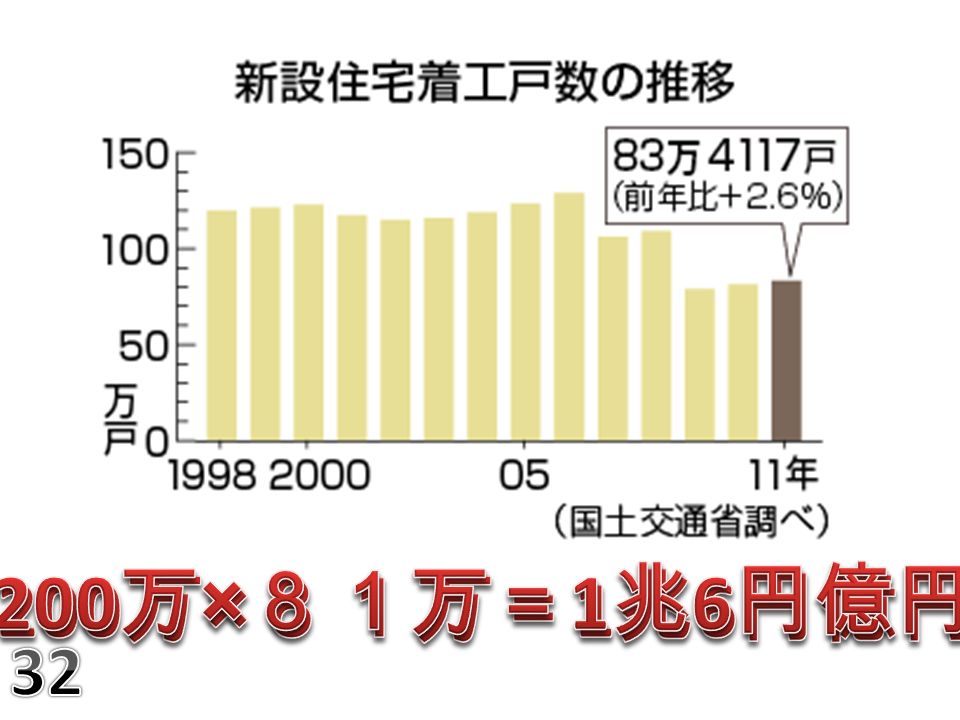

減税のまとめ 自動車所得税+自動車重量税=約1兆円 住宅ローン減税 200万円 × 80万戸=1兆6千億円 消費税還付金=約 2 兆円

39

まとめ 以上のことから安定財源が得られる消費 税ではあるが、ほかの減税などを考え、 また過去の増税時の状況を見るとよく なっていない。 消費税を増税したことで継続的に税収が 増えるとは今までのスライドからは言え ない。

Similar presentations

2008 年 6 月 24 日 第 1 限. 2 公的年金② 日本の公的年金制度 ( 続 ) 負担と給付の現状 ( 1) 保険料 ( 率 ) (2) 国庫負担 (3) 給付額 (4) 支給開始年齢 国際比較.>")

第 6 回 畑農鋭矢 1. 年金の分類 運営主体による分類 公的年金と私的年金 給付期間による分類 定期年金と終身年金 対象者による分類 国民年金、厚生年金、共済年金など 保険料と給付の決定方式による分類 確定給付型と確定拠出型.>")

公債政策の推移 … 資料 18-2 ,資料 18-3 ,資料 18-4 1947 年の財政法制定 =国債の発行に厳しい制約 財政法制定~ 1965 年度当初予算 ⇒国債発行禁止規定 ( 財政法第 4 条.>")

と需要のバランスが要点.>")

1億7577万円 第 3 位 矢沢永吉 1億7042万円 俳優・タレント部門 第 1 位 みのもんた 2億 1 01万円 第 2 位 中居正広( SMAP ) 1億874 5万円 第 3 位 石橋貴明(とんねるず)>")

( 国から地方自治体 B に資金が流れていた場合の考察 ) ( 地方自治体 A から地方自治体.>")

>")

2008 年 6 月 24 日 第 2 限. 2 公的年金③ 今後の課題-公的年金制度全般に関して- 将来の給付水準見通し 厚生年金と共済年金の一元化 社会保険方式から税方式への移行 制度上の問題点 未納・未加入問題.>")

今後の課題-公的年金制度全般に関して- 将来の給付水準見通し 社会保険方式から税方式への移行 制度上の問題点 国民年金保険料未納問題.>")

配偶者特別控除 勤労学生控除 日本の所得税をめぐる議論 確定申告と源泉徴収 所得控除 納付税額計算の具体例.>")