Download presentation

Presentation is loading. Please wait.

1

租税の基礎理論 財政学(財政学B) 第 2 回 畑農鋭矢 1

第 2 回 畑農鋭矢 1")

2

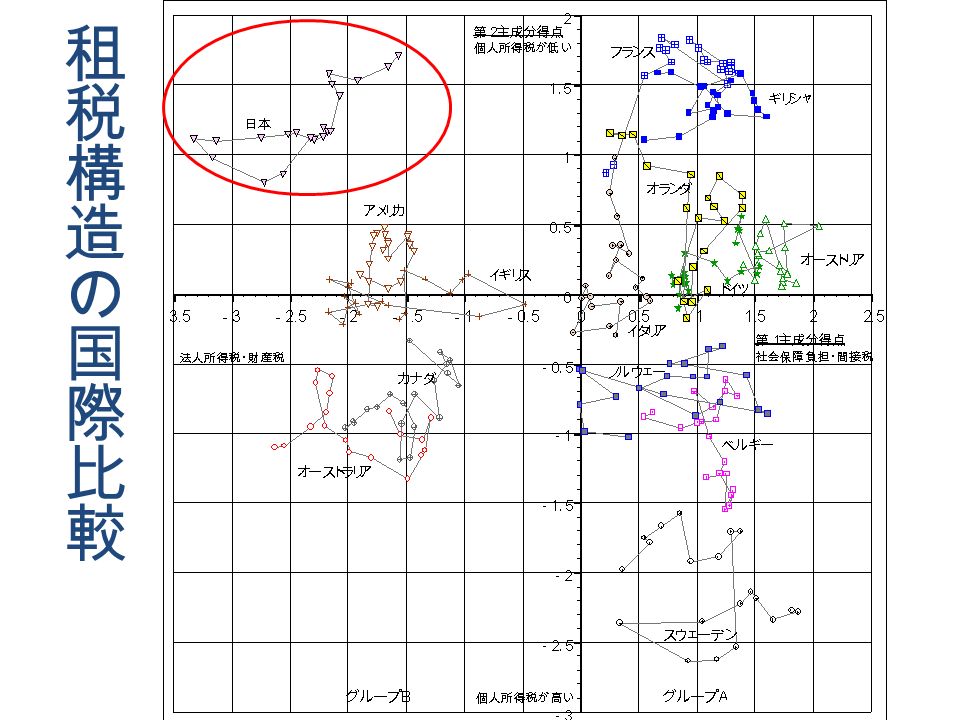

日本の税負担は重いのか? 主要先進諸国の税負担率(%, 対 GDP 比) 出所:畑農・北野・中東 「租税構造の国際比較 」 PRI Discussion Paper Series 03A-22 .

出所:畑農・北野・中東 「租税構造の国際比較 」 PRI Discussion Paper Series 03A-22 .")

4

不思議な税 窓税 窓を減らすと税負担が軽い 間口税 ウナギの寝床 ヒゲ税 ヒゲは非文化的? ビールと発泡酒

5

課税とインセンティブ 税率 0%100% 税収=税率 × 所得(消費) インセンティブによって行動が変化する

インセンティブによって行動が変化する")

6

課税の要件 垂直的公平 課税による経済活動の歪みを小 さく 徴税コストを小さく 水平的公平

7

10 100 200 担税力が同じならば、税負担は同じ に!

8

垂直的公平 10 100 200 税負担 比例税 累進税 担税力の上昇に応じて税負担を増 加!

9

課税の根拠 税負担に対する考え方課税原則財政の機能との対応 義務応能負担所得再分配機能 受益の対価応益負担資源配分機能

10

課税対象 所得 労働所得税 利子所得税 法人所得税 消費 一般消費税 個別物品税(たばこ、酒など) 資産 相続税 固定資産税

資産 相続税 固定資産税")

11

直接税と間接税 税の種類納税義務者負担者 直接税労働所得税労働者 利子所得税資本所有者 間接税一般消費税販売者消費者 個別物品税財の販売者財の購入者

12

国税と地方税の税目配分 課税対象国税地方税 (都道府県・市町 村) 個人所得所得税個人住民税・事業税 法人所得法人税法人住民税・事業税 消費消費税 揮発油税 酒税 たばこ税 自動車重量税 地方消費税 自動車税 地方たばこ税 不動産取得税 自動車取得税 資産相続税固定資産税 都市計画税

個人所得所得税個人住民税・事業税 法人所得法人税法人住民税・事業税 消費消費税 揮発油税 酒税 たばこ税 自動車重量税 地方消費税 自動車税 地方たばこ税 不動産取得税 自動車取得税 資産相続税固定資産税 都市計画税")

13

租税負担率(=税額/国民所得 ) 資料: 財務省主計局調査課「財政統計」

資料: 財務省主計局調査課「財政統計」")

14

国税の税目別構成比 資料: 財務省主計局調査課「財政統計」

15

国税に占める直接税の割合 資料:財務省主計局調査課「財政統計」

Similar presentations

など、国が撤収する(国に納 める)税金を国税といいます。 契約書、領収書など一定の文書 を作成した際に必要な収入印紙 も印紙税という国税です。>")

TOSHIKI MORI, PROFESSOR AN DER DAITO-BUNKA UNIVERSITÄT, TOKYO 所得の意味/租税の 定義/課税要件.>")

2008 年 5 月 20 日 第 1 限.>")

第 3 回 畑農鋭矢 1. 所得とは? ヘイグ=サイモンズの所得の定義 所得=消費+資産の純増(貯蓄) 所得に含まれるべきもの 自家消費:農家の農産物消費、 専業主婦の家事 帰属家賃:持ち家のサービス(自分への家 賃) キャピタル・ゲイン:資産の値上がり分.>")

確定申告と源泉徴収 所得控除 ( 給与所得控除 ) 住民税 ( 個人 ) 課税対象 課税プロセス-均等割と所得割 所得控除 「ふるさと納税」制度 納付税額計算の具体例.>")

所得控除.>")

>")

第 3 回 畑農鋭矢 1. 所得とは? ヘイグ=サイモンズの所得の定義 所得=消費+資産の純増(貯蓄) 所得に含まれるべきもの 自家消費:農家の農産物消費、 専業主婦の家事 帰属家賃:持ち家のサービス(自分への家 賃) キャピタル・ゲイン:資産の値上がり分.>")

2008 年 5 月 13 日 第 1 限.>")

配偶者特別控除 勤労学生控除 日本の所得税をめぐる議論 確定申告と源泉徴収 所得控除 納付税額計算の具体例.>")

が税金を納める計算をするお手伝いをし ています。 税金のことでわからないことがあったら相談にのります。 納税者の代わりに税務署などと、話し合いをします。 信頼のバッジ 1.>")