Download presentation

Presentation is loading. Please wait.

1

公共経済学 23. 法人所得課税

3

社団=一定の目的で構成員(社員)が結合した団体 法人格(法律上の人格)=権利・義務の主体となることのできる法律上の資格

<法人と株式会社> 社団=一定の目的で構成員(社員)が結合した団体 法人格(法律上の人格)=権利・義務の主体となることのできる法律上の資格 社団法人(広義)=法人格が認められた社団 (例)会社、労働組合、消費生活共同組合 営利性=利潤を追求するために事業を営むこと 社団法人(狭義)=営利を目的としない社団法人(公益社団法人) 会社=営利を目的とする出資者を構成員とする社団法人(商法 ⇒ 会社法(2005) ) (例)株式会社、持分会社、特定目的会社(SPC) Special Purpose Company 株式会社=出資分の譲渡が原則自由な会社 株主=株式会社における出資者 以下では、「法人=株式会社」とする。 <法人擬制説vs法人実在説> 法人税額の全部(一部)を株主の所得に加算 ⇒ 所得税額を算出 ⇒ 加算した法人税相当額を税額控除 インピュテーション(法人税加算調整)

が結合した団体. 法人格(法律上の人格)=権利・義務の主体となることのできる法律上の資格. 社団法人(広義)=法人格が認められた社団. (例)会社、労働組合、消費生活共同組合. 営利性=利潤を追求するために事業を営むこと. 社団法人(狭義)=営利を目的としない社団法人(公益社団法人) 会社=営利を目的とする出資者を構成員とする社団法人(商法 ⇒ 会社法(2005) ) (例)株式会社、持分会社、特定目的会社(SPC) Special Purpose Company. 株式会社=出資分の譲渡が原則自由な会社. 株主=株式会社における出資者. 以下では、「法人=株式会社」とする。 <法人擬制説vs法人実在説> 法人税額の全部(一部)を株主の所得に加算. ⇒ 所得税額を算出. ⇒ 加算した法人税相当額を税額控除. インピュテーション(法人税加算調整)")

4

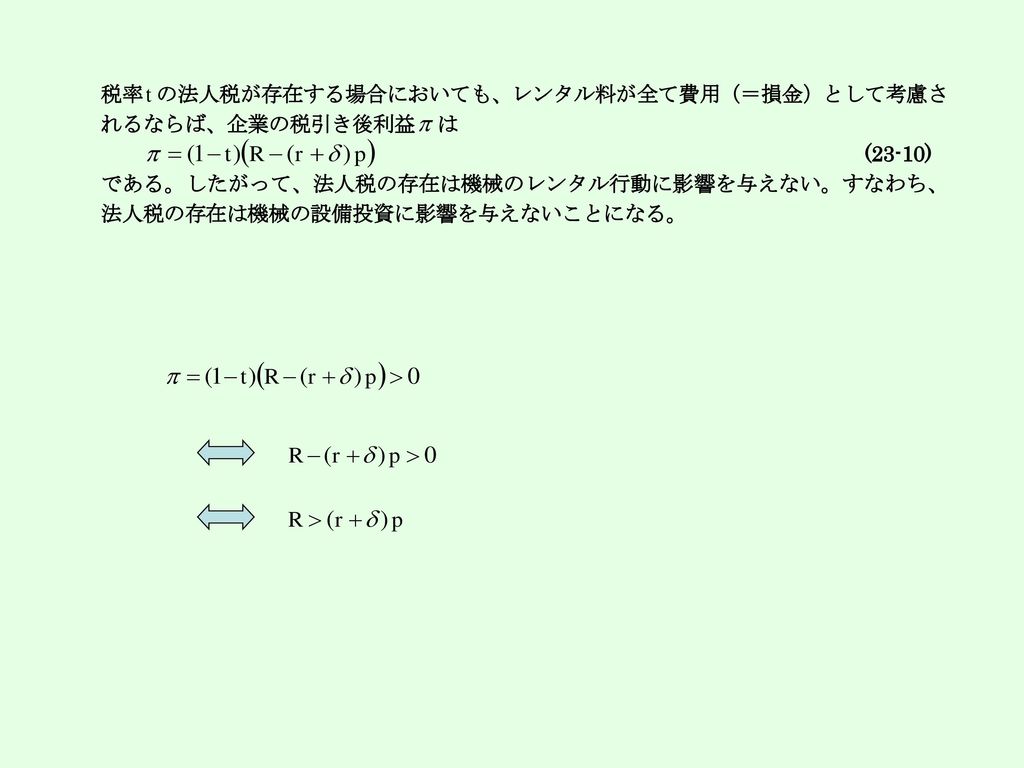

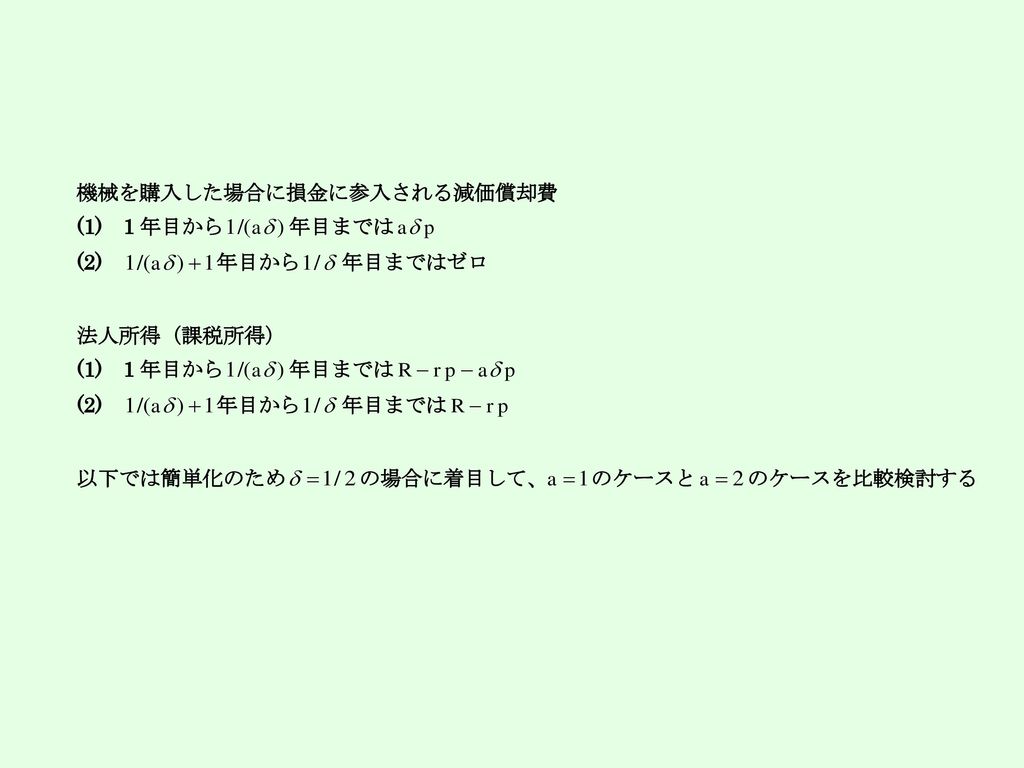

減価償却費⊂営業費用

5

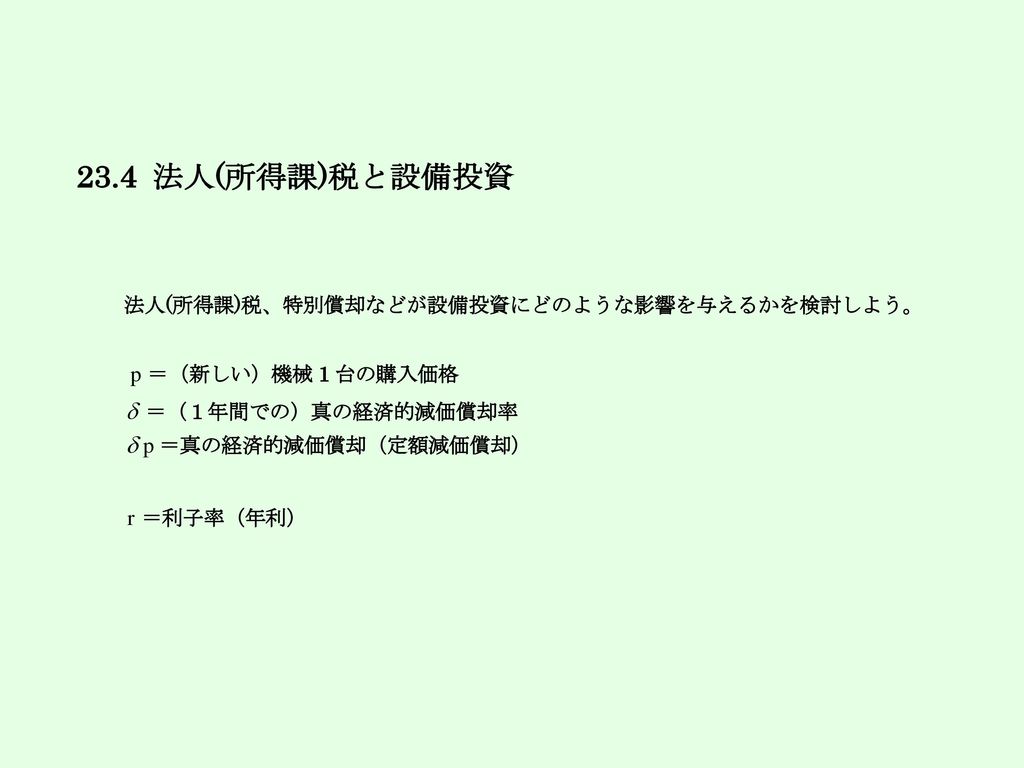

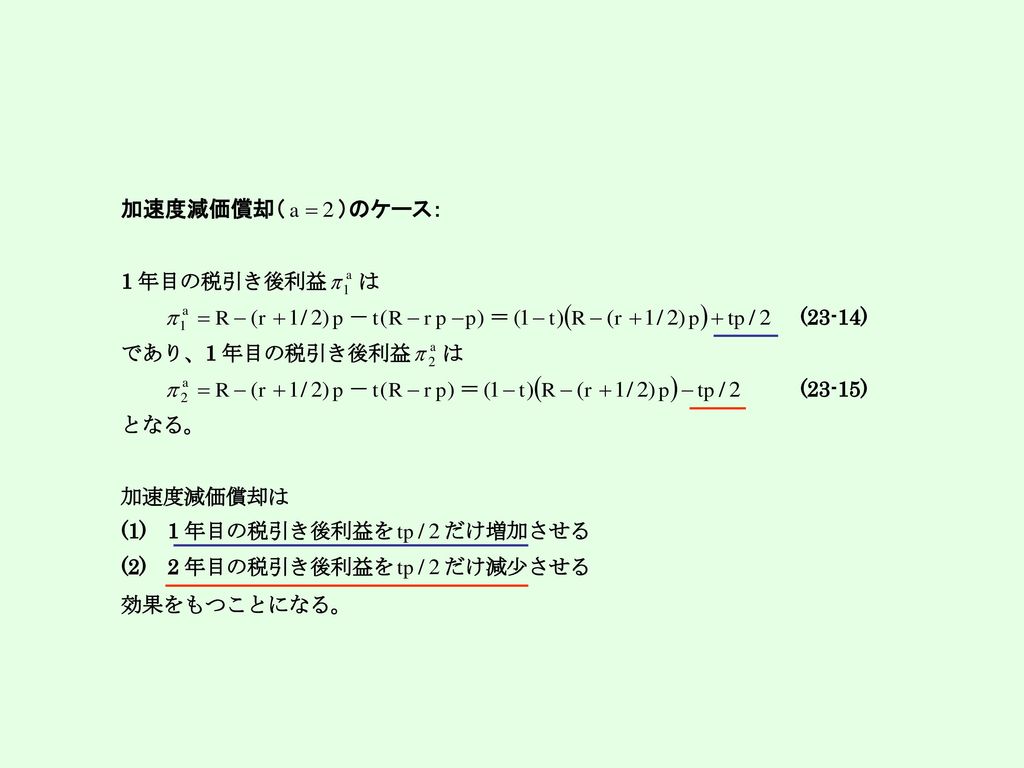

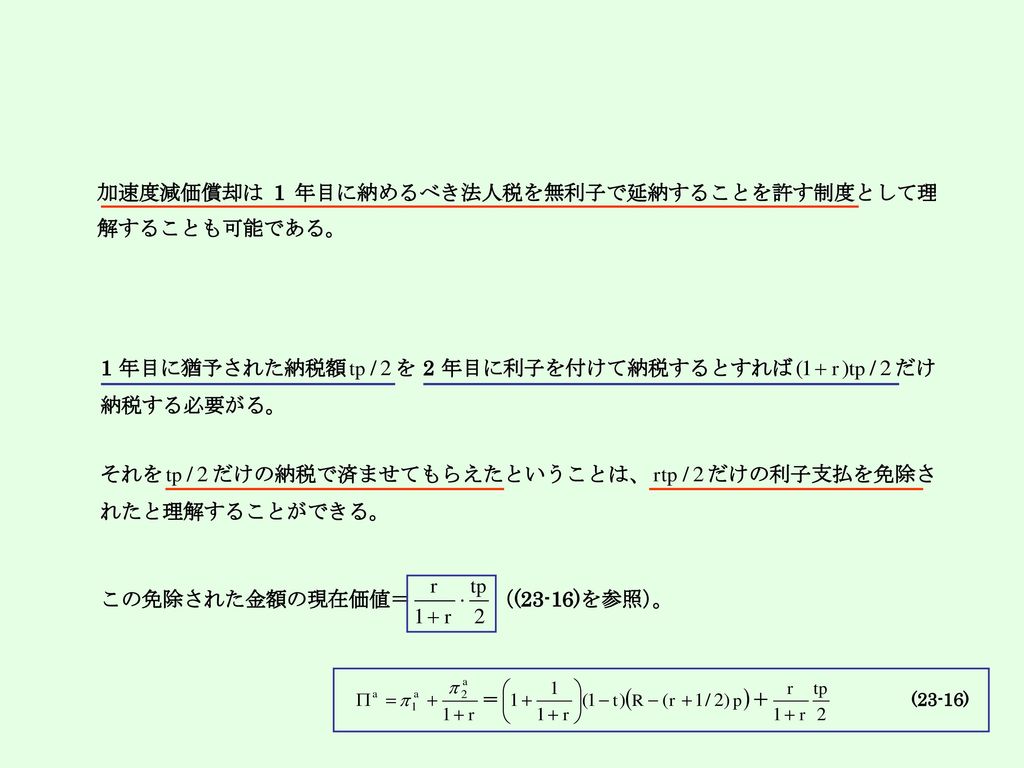

=投資の促進等を目的とする政策上の要請から、通常よりも償却限度額を大きくすること(⇒23.4節)

特別償却 =投資の促進等を目的とする政策上の要請から、通常よりも償却限度額を大きくすること(⇒23.4節) 受取配当を課税対象とすると利益が配当されるまでに重複して源泉徴収されることになる。 資産評価益を益金に算入することはキャッシュフローが無いので困難 資産評価益は益金に不算入 資産評価損も損金に不算入

受取配当を課税対象とすると利益が配当されるまでに重複して源泉徴収されることになる。 資産評価益を益金に算入することはキャッシュフローが無いので困難. 資産評価益は益金に不算入. 資産評価損も損金に不算入.")

12

時間が残ったら後で説明します。

15

為替レートの変化について考慮していないことに注意

17

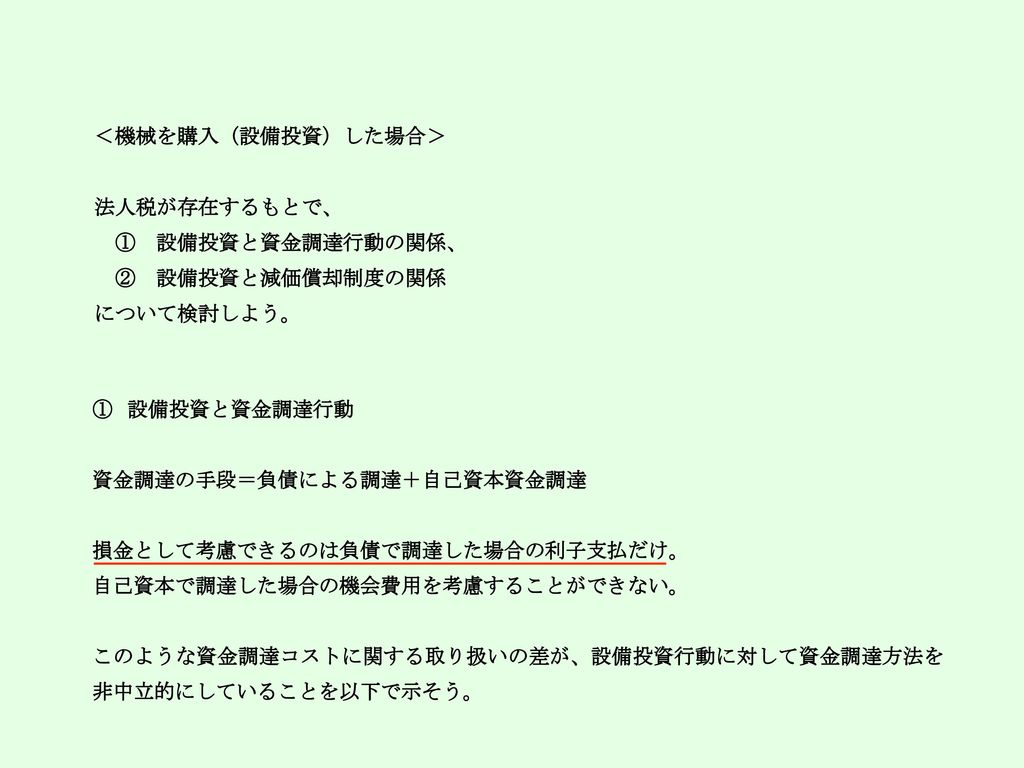

設備投資実施条件

18

補足説明(機会費用を考慮しない経常利益を用いた説明)

自己資本の出資が行われる条件

19

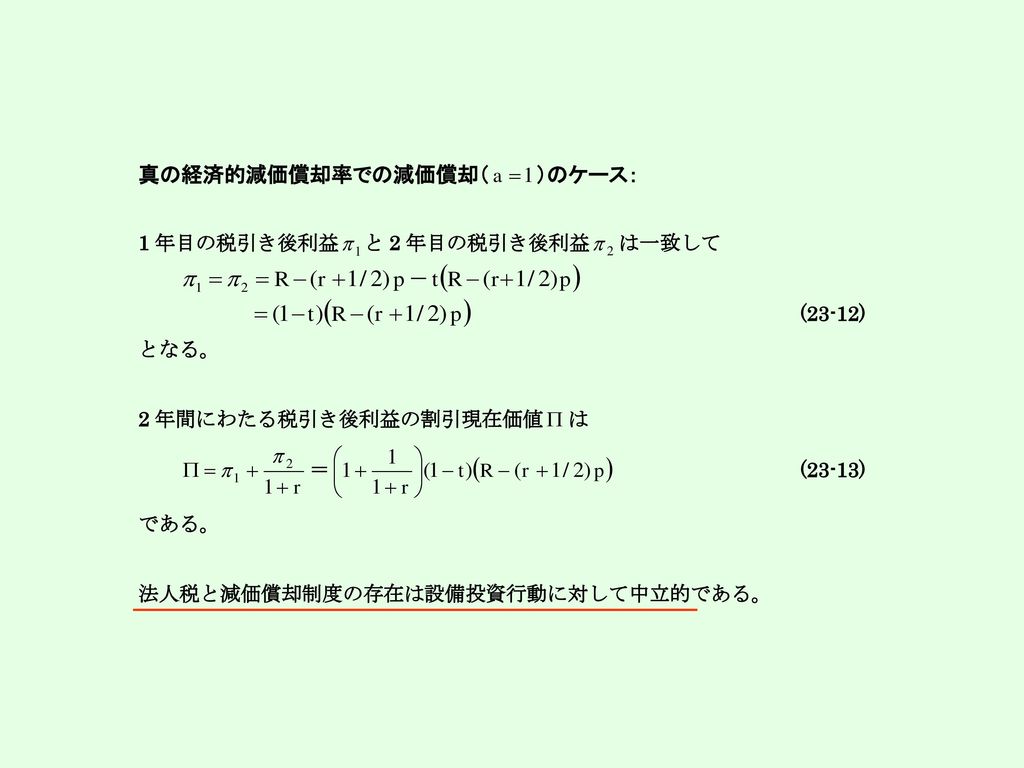

5年 4年

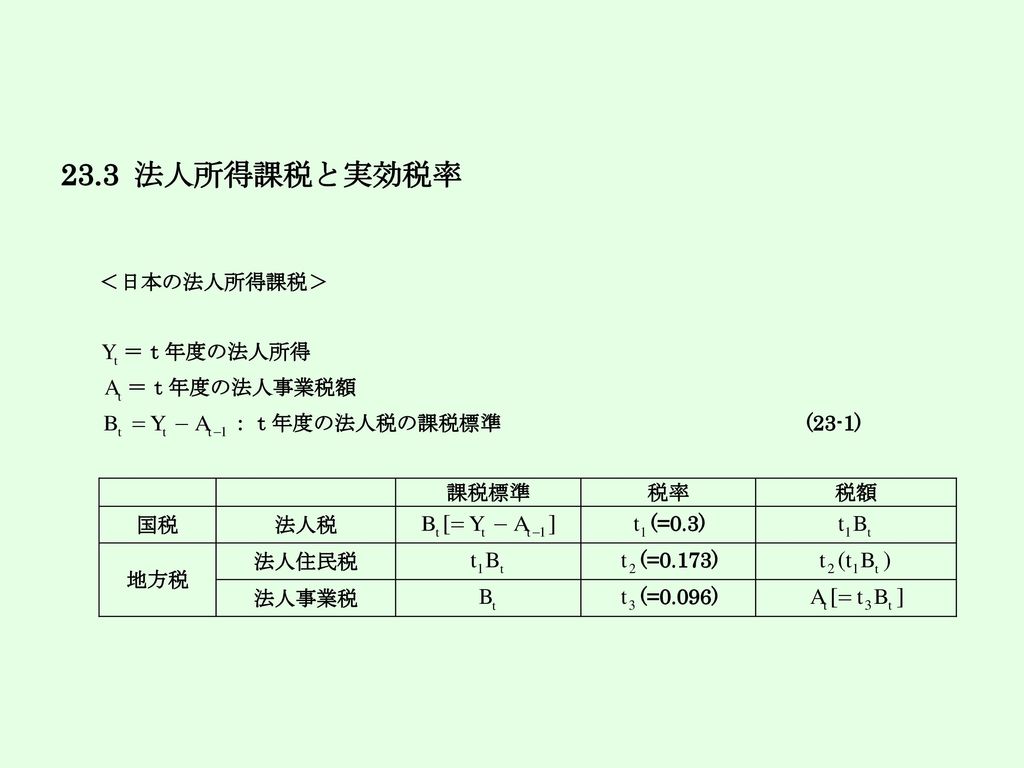

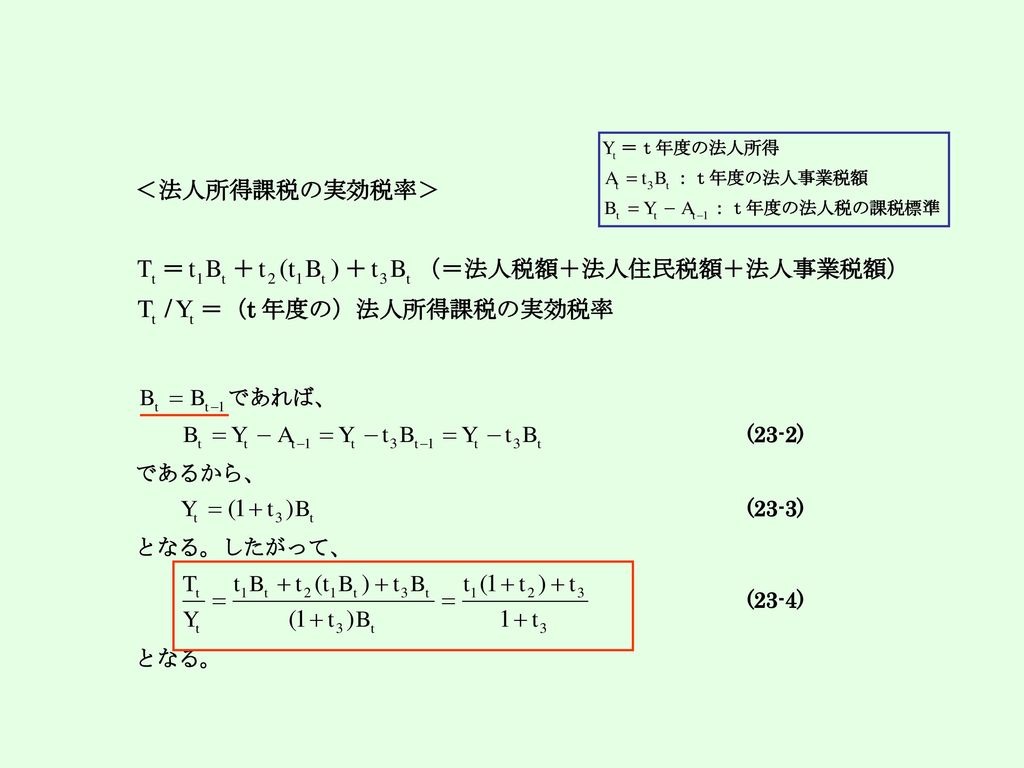

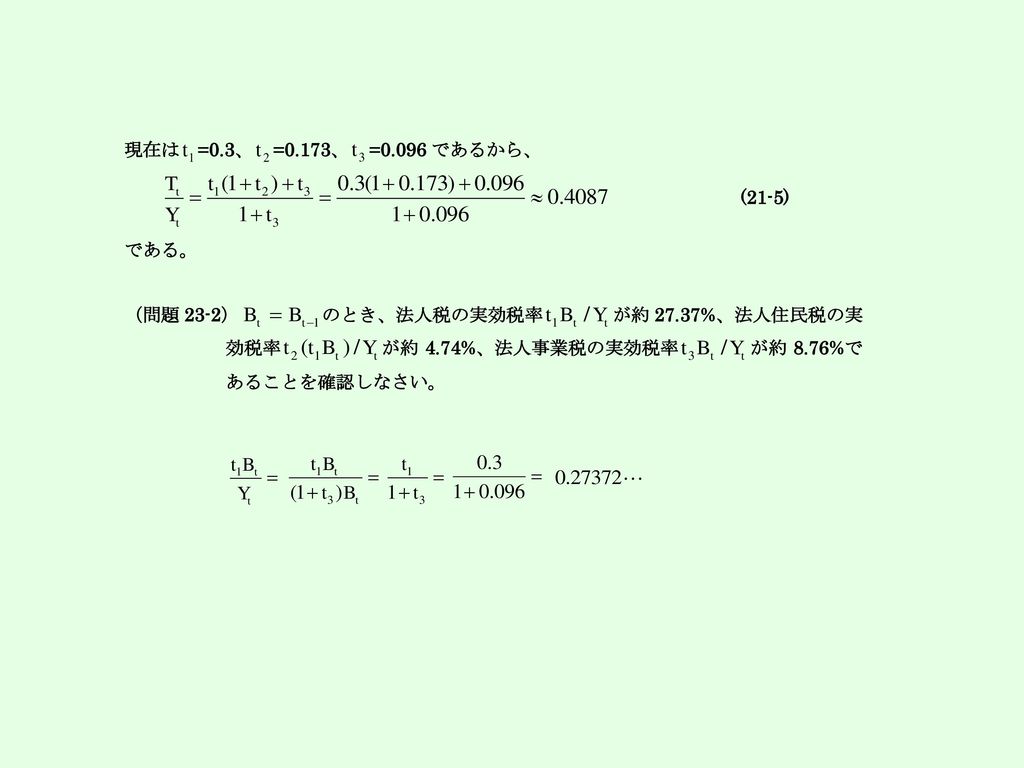

23

=

25

時間が残ったら後で説明します。

Similar presentations

2008 年 5 月 20 日 第 1 限.>")

平成21年度税制改正については、今後、法律案の国会審議が行われることとなります。>")

所得控除.>")

固定資産 × 100 経常収支比率= 経常支出(営業支出+営業外支出) 経常収入(営業収入+営業外収入 ) × 100 売上債権回転率= 受取手形(割引手形含む)+売掛金 ( 期首と期末の平均) 売上高 売上債権回転月数(日数)=>")

会計学の主な対象 株式会社 株主有限責任 株主は払い込んだ金額以上の責任を負わない 企業内部に関する適切な情報提供がなければ, 無限責 任社員がいる会社形態と比較して投資リスクが高い 情報開示の役割が重要.>")

(億円) 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 売上高 21,65625,58227,61028,26326,22327,81329,076 償却前営業利益 2,4613,4034,1384,2263,3423,9254,341.>")

長岡技術科学大学 情報経営系教授 阿部俊明.>")

1 企業の金融活動. 金融経済論(小川英治) 2 企業の意思決定 企業は、第一段階で投資額を決定する。 第二段階で、企業は、どのように資金 を調達するか、資金調達を決定する。>")

「非営利組織」の意。 – NGO( non governmental organization) =(非営利の)「民間組織」の意。 「非営利=利益分配の禁止」。「営利⇔非営利」とは – サービスや製品の対価を得て良い。必要な費用を支払って良い。利益を分配してはな.>")