Download presentation

Presentation is loading. Please wait.

1

上海市精華外語専修学院 特別講座(全十回)

第3回 日本文会計 日商簿記検定3級を中心に 上海市精華外語専修学院 特別講座(全十回) 講師:謝 少敏 2007年1月12日から毎週金曜日於吴泾总部

講師:謝 少敏 2007年1月12日から毎週金曜日於吴泾总部")

2

第三章 仕訳 仕訳 仕訳帳の記入法 伝票の記入法 仕訳のルール 練習問題

3

仕訳 仕訳とは取引が発生する度にその取引を借方、貸方に分けて記録する一連の手続きのことをいう。

仕訳により、①どの勘定の借方にいくらの金額を記入するか、②どの勘定の貸方にいくらの金額を記入するか、を決める。

4

例示 5/1 商品を現金1,500円で購入した。 5/25従業員に給料を100,000円を現金で支払った。

5

分析( 5/1 ) 「商品を現金1,500円で購入した。」ということは商品という資産が増加して、現金という資産が減少したことになる。

「商品を現金1,500円で購入した。」ということは商品という資産が増加して、現金という資産が減少したことになる。")

6

解答( 5/1 ) 5/1 (借)商品 1,500 (貸)現金 1,500

5/1 (借)商品 1,500 (貸)現金 1,500")

7

分析( 5/25 ) 「従業員に給料を100,000円を現金で支払った。」ということは給料という費用が発生し、現金という資産が減少したことになる。

「従業員に給料を100,000円を現金で支払った。」ということは給料という費用が発生し、現金という資産が減少したことになる。")

8

解答( 5/25 ) 5/25 (借)給料 100,000 (貸)現金 100,000

5/25 (借)給料 100,000 (貸)現金 100,000")

9

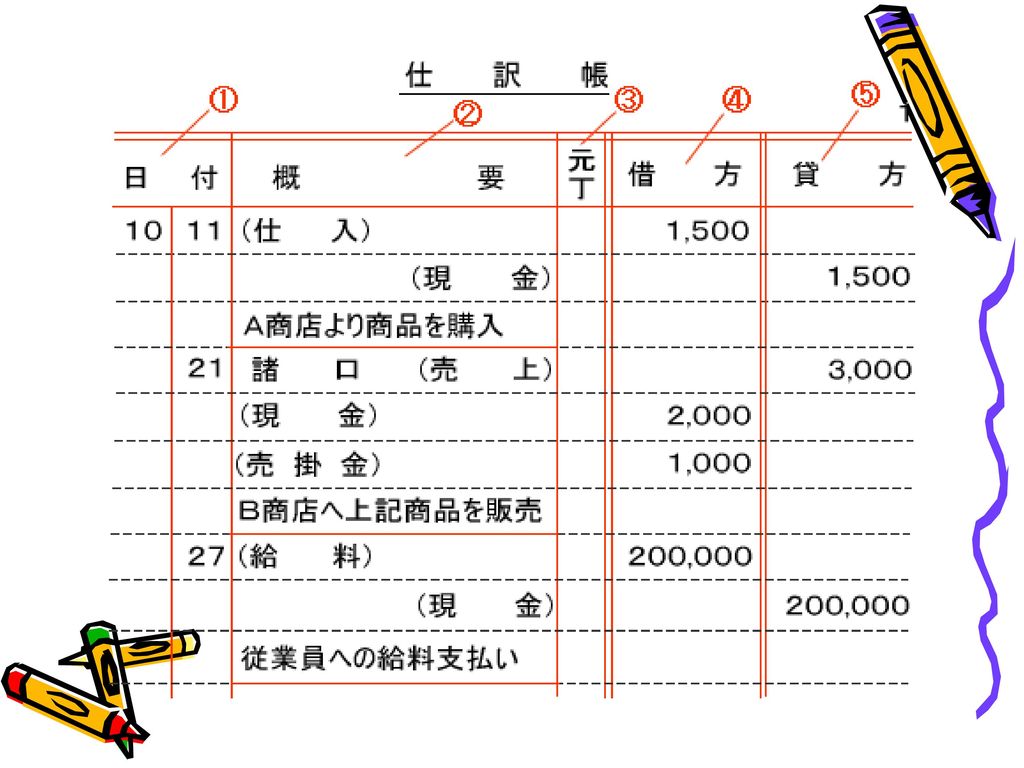

仕訳帳への記入 次の取引を仕訳帳に記入してみよう。 10/11 A商店より商品1,500円を購入し現金で支払った。

次の取引を仕訳帳に記入してみよう。 10/11 A商店より商品1,500円を購入し現金で支払った。 10/21 B商店へ商品3,000円を売り上げ2,000円を現金で受け取り、1,000円を掛けとした。 10/27 従業員に給料200,000円を現金で支払った。

11

記入方法の説明(1) ① 日付欄: ・日付の項目に取引が行われた日付を記入する。

① 日付欄: ・日付の項目に取引が行われた日付を記入する。 ② 摘要欄: ・摘要欄に勘定科目を記入するが、いくつかの手順がある。 1) 勘定科目はカッコをつけて記入する。 2) 借方を左揃えに、貸方を右揃えに記入する。 3) 勘定科目は借方を先に記入し、1行下に貸方を記入する。

勘定科目はカッコをつけて記入する。 2) 借方を左揃えに、貸方を右揃えに記入する。 3) 勘定科目は借方を先に記入し、1行下に貸方を記入する。")

12

記入方法の説明(2) ・勘定科目が2つ以上ある場合は、勘定科目の上に諸口と記入する。

・勘定科目が2つ以上ある場合は、勘定科目の上に諸口と記入する。 その他に以下の点に注意して下さい。 1) 諸口はカッコをつけない 2) 貸方側が諸口の場合は、借方側の勘定科目と同じ行に諸口を記入する。 ・勘定科目の下に取引の内容を説明するための小書きを記入する。

諸口はカッコをつけない 2) 貸方側が諸口の場合は、借方側の勘定科目と同じ行に諸口を記入する。 ・勘定科目の下に取引の内容を説明するための小書きを記入する。")

13

記入方法の説明(3) ③ 元丁欄: ・転記を行った際の総勘定元帳のページ数を記入する。 ④ 借方欄: ・借方欄には借方の金額を記入する。

③ 元丁欄: ・転記を行った際の総勘定元帳のページ数を記入する。 ④ 借方欄: ・借方欄には借方の金額を記入する。 ⑤ 貸方欄 ・貸方欄には貸方の金額を記入する。

14

伝票 学習では、取引は仕訳帳に記入する。 実務では、仕訳帳を使用する代わりに、伝票(でんぴょう) を用いることが多い。

取引を伝票に記入することを起票(きひょう)という。

という。")

15

伝票の種類 3伝票制 5伝票制

16

3伝票制 3伝票制とは、すべての取引を入金取引、出金取引、それ以外の取引の3つに分け、それぞれ、入金取引には入金伝票を、出金取引には出金伝票を、それ以外の取引には振替伝票の3つの伝票を用いる方法である。

17

入金取引 入金取引というのは、現金の入金に関する取引のことで、借方の勘定科目が現金になる取引のことである。

18

入金取引例示 7月4日 越後商店より売掛金2,000円を現金で受け取った。 仕訳は次のようになる。

(借)現 金 2,000 (貸)売掛金 2,000

現 金 2,000 (貸)売掛金 2,000")

19

入金伝票の起票 入金伝票の場合、借方は現金と決まっているので、貸方科目だけを伝票に記入すればよいことになる。

20

出金取引 出金取引とは、現金の出金に関する取引のことで、貸方の勘定科目が現金になる取引のことである。

21

出金取引例示 7月4日 岐阜商店は、尾張商店から商品3,000円を仕入れ、代金は現金で支払った。

仕訳は次のようになる。 (借)仕 入 3,000 (貸)現 金 3,000

仕 入 3,000 (貸)現 金 3,000")

22

入金伝票の起票 入金伝票の場合、科目欄には取引の借方科目である仕入を記入し、現金の勘定科目は記入しないので注意してください。

23

振替伝票 振替伝票とは、入金・出金取引以外の取引を起票する伝票である。

振替伝票の場合は、借方と貸方の勘定科目が限定されていないため、借方と貸方、両方の勘定科目を記入する必要がある。

24

振替取引の例示 7月5日 名古屋商店は、美濃商店から商品4,500円を仕入れ、その代金は掛けとした。

仕訳は次のようになる。 (借)仕 入 4,500 (貸)買掛金 4,500

仕 入 4,500 (貸)買掛金 4,500")

25

振替伝票の起票 借方と貸方の勘定科目が限定されていないので、借方も貸方も勘定科目を記入する。

26

一部現金取引 取引には、入金取引または出金取引と振替取引が同時に含まれるものがある。 簿記では、こういった取引を一部現金取引という。

27

一部現金取引の例示 愛知商店に商品4,000円を売上げ、代金のうち3,000円を現金で受け取り、残りは掛けとした。 仕訳は次のようになる。

(借)現 金 3,000 (貸)売 上 4,000 売掛金 1,000

現 金 3,000 (貸)売 上 4,000 売掛金 1,000")

28

一部現金取引の起票 一部現金取引を伝票に起票するやり方には2つの方法がある。 (1)分解処理 (2)一旦掛け処理

分解処理 (2)一旦掛け処理")

29

分解処理 分解処理とは、入金・出金に関する取引は入金・出金伝票に起票し、それ以外の取引は、振替伝票に起票することである。

30

分解処理の起票 (1) 入金伝票 (借)現 金 3,000 (貸)売 上 3,000 (2) 振替伝票

(1) 入金伝票 (借)現 金 3,000 (貸)売 上 3,000 (2) 振替伝票 (借)売掛金 1,000 (貸)売 上 1,000

入金伝票. (借)現 金 3,000 (貸)売 上 3,000 (2) 振替伝票. (借)売掛金 1,000 (貸)売 上 1,000")

31

一旦掛け処理 一旦掛け処理とは、 全ての取引を一旦掛け取引で処理し、現金取引の部分を現金回収または現金支払いとして処理する。

32

一旦掛け処理の起票 (1) 振替伝票 (借)売掛金 4,000 (貸)売 上 4,000 (2) 入金伝票

(1) 振替伝票 (借)売掛金 4,000 (貸)売 上 4,000 (2) 入金伝票 (借)現 金 3,000 (貸)売掛金 3,000

振替伝票. (借)売掛金 4,000 (貸)売 上 4,000. (2) 入金伝票. (借)現 金 3,000 (貸)売掛金 3,000")

33

5伝票制 5伝票制とは、3伝票制で使用していた「入金伝票」「出金伝票」「振替伝票」の3種類の伝票に「売上伝票」と「仕入伝票」を加えた5種類の伝票を用いる方法である。

34

売上伝票 売上伝票とは、売上取引があった場合に起票する伝票のことである。

売上伝票に起票する時は、売上取引ならば、いったん掛け売上げとして処理する。

35

売上取引 売上取引とは、商品の売上げに関する取引である。

36

売上伝票の例示 7月7日 丹波商店は、得意先である常陸商店に商品5,000円を売上げ、代金のうち、3,000円を現金で受け取り、残りは掛けとした。

37

仕訳 通常の仕訳: 売上伝票の仕訳 : (借)売掛金 5,000 (貸)売 上 5,000

(借)現 金 3,000 (貸)売 上 5,000 売掛金 2,000 売上伝票の仕訳 : (借)売掛金 5,000 (貸)売 上 5,000 (借)現 金 3,000 (貸)売掛金 3,000

現 金 3,000 (貸)売 上 5,000 売掛金 2,000. 売上伝票の仕訳 : (借)売掛金 5,000 (貸)売 上 5,000 (借)現 金 3,000 (貸)売掛金 3,000")

38

売上伝票の起票

39

入金伝票の起票

40

仕入伝票 仕入伝票とは、仕入取引があった場合に起票する伝票のことである。

仕入伝票に起票する時は、仕入取引ならば、いったん掛け仕入として処理する。

41

仕入取引 仕入取引とは、商品の仕入に関する取引である。

42

仕入伝票の例示 7月7日 岐阜商店は、尾張商店から商品5,000円を仕入れ、代金は現金で支払った。

43

仕訳 通常の仕訳: 仕入伝票の仕訳 : (借)仕 入 5,000 (貸)買掛金 5,000

(借)仕 入 5,000 (貸)現 金 5,000 仕入伝票の仕訳 : (借)仕 入 5,000 (貸)買掛金 5,000 (借)買掛金 5,000 (貸)現 金 5,000

仕 入 5,000 (貸)現 金 5,000 仕入伝票の仕訳 : (借)仕 入 5,000 (貸)買掛金 5,000 (借)買掛金 5,000 (貸)現 金 5,000")

44

仕入伝票の起票

45

出金伝票の起票

46

5伝票制の特徴 いったん掛けで処理をする。 一部現金取引と同じである。

47

仕訳のルール

48

取引の両面性 取引には、借方要素の一面と貸方要素の一面が含まれている。 借方の取引要素は各勘定の借方記入事項に基づいている。

貸方の取引要素は各勘定の貸方記入事項に基づいている。

49

貸借平均の原理 一つの取引はつねに借方要素と貸方要素にそれぞれ同額で分解され、それに基づいて勘定口座に記入される。

このため、すべての勘定口座の借方に記入した金額の合計と、貸方に記入した金額の合計は、いつも等しくなる。 これを貸借平均の原理という。

50

練習問題 次の取引について、仕訳をしなさい。 (1)現金500,000円と備品200,000円を出資して開業した。

(1)現金500,000円と備品200,000円を出資して開業した。 (2)商品80,000円を仕入れ、代金は掛けとした。 (3)原価60,000円の商品を70,000円で売り渡し、代金は掛けとした。 (4)商品170,000円を仕入れ、代金のうち100,000円は現金で支払い、残額は掛けとした。 (5)銀行から300,000円を借り入れ、利息5,000円を差し引かれ、残額を現金で受け取った。 (6)買掛金50,000円を現金で支払った。 (7)売掛金60,000円を現金で回収した。

現金500,000円と備品200,000円を出資して開業した。 (2)商品80,000円を仕入れ、代金は掛けとした。 (3)原価60,000円の商品を70,000円で売り渡し、代金は掛けとした。 (4)商品170,000円を仕入れ、代金のうち100,000円は現金で支払い、残額は掛けとした。 (5)銀行から300,000円を借り入れ、利息5,000円を差し引かれ、残額を現金で受け取った。 (6)買掛金50,000円を現金で支払った。 (7)売掛金60,000円を現金で回収した。")

Similar presentations

第8章 第2節第2節.>")

■ 単式簿記 (single-entry bookkeeping) 「簿記」は計算システム – 企業活動の経済的側面を測定・伝達.>")

![第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.](/40/11112076/big_thumb.jpg "第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.>")

講 師:謝 少敏 講 師:謝 少敏 2007年1 月12日から毎週金曜日於吴泾总部 2007年1 月12日から毎週金曜日於吴泾总部 第7回.>")

>")

>")

![総合的な学習の時間 [授業進行用スライド] スライド 1](/60/11226115/big_thumb.jpg "総合的な学習の時間 [授業進行用スライド] スライド 1>")