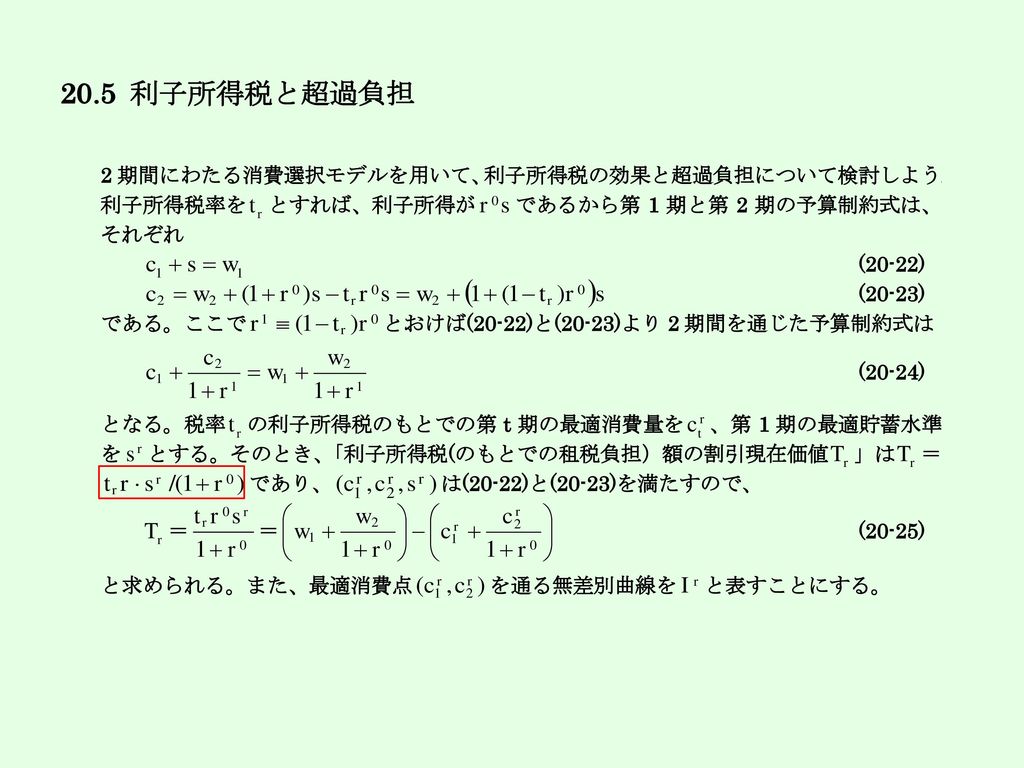

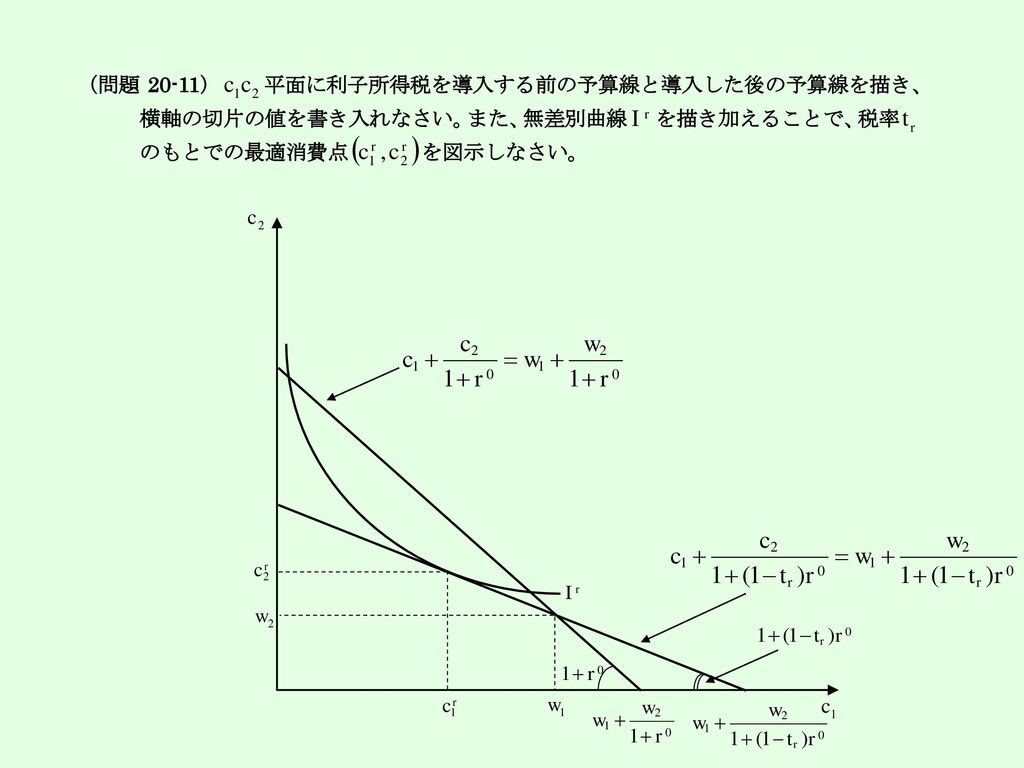

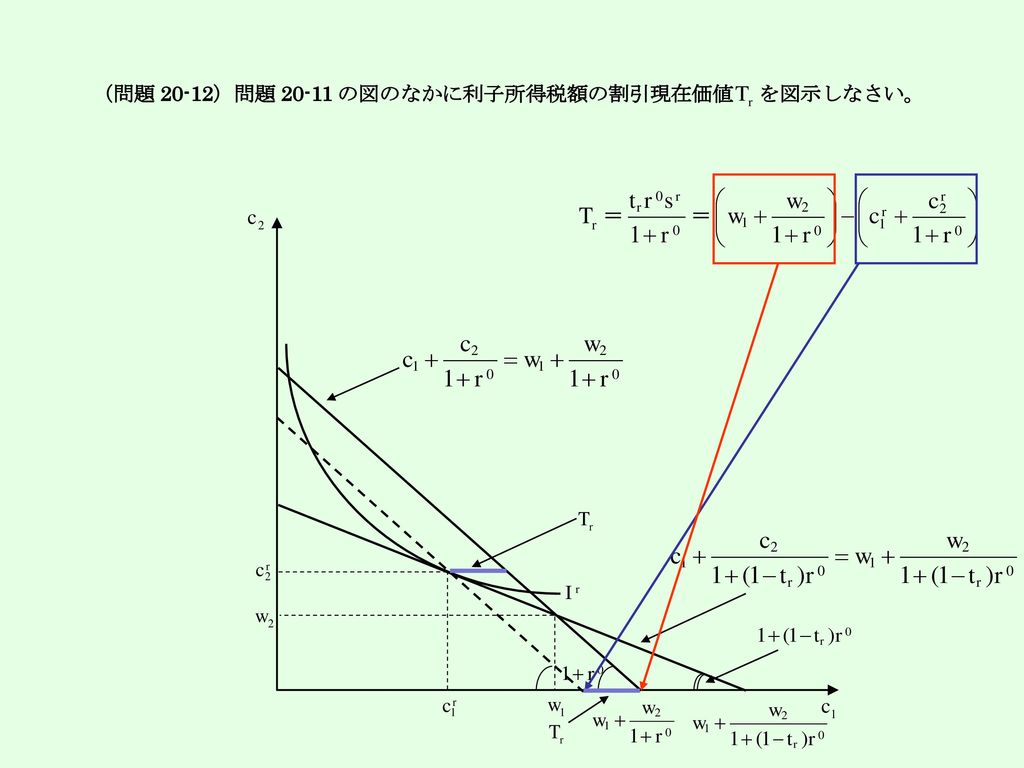

Download presentation

Presentation is loading. Please wait.

21

時間が余ったら最後に説明

33

時間が余ったら最後に説明

36

(注1) 「○譲与税」の後のカッコの中の値=「○税」の税収のうち地方に譲与される割合

所得税 道府県民税 法人税 市町村民税 事業税 相続税・贈与税 固定資産税 地価税 1998年以降当分の間非課税 都市計画税 印紙税 特別土地所有税 登録免許税 不動産取得税 消費税 酒税 石油ガス譲与税(1/2) たばこ税 たばこ特別税 地方道路譲与税(100%) 航空燃料税 揮発油税 自動車重量譲与税(1/3) 石油石炭税 石油ガス税 自動車取得税 地方道路税 自動車重量税 軽油取引税 関税 自動車税 特別とん税 とん税 軽自動車税 電源開発促進税 地方消費税 (注1) 「○譲与税」の後のカッコの中の値=「○税」の税収のうち地方に譲与される割合 (注2) ガソリン税=揮発油税+地方道路税 (注3) =道路特定財源諸税

たばこ税. たばこ特別税. 地方道路譲与税(100%) 航空燃料税. 揮発油税. 自動車重量譲与税(1/3) 石油石炭税. 石油ガス税. 自動車取得税. 地方道路税. 自動車重量税. 軽油取引税. 関税. 自動車税. 特別とん税. とん税. 軽自動車税. 電源開発促進税. 地方消費税. (注1) 「○譲与税」の後のカッコの中の値=「○税」の税収のうち地方に譲与される割合. (注2) ガソリン税=揮発油税+地方道路税. (注3) =道路特定財源諸税.")

37

<道路特定財源> (出所)国土交通省道路局HP

国土交通省道路局HP")

38

<道路特定財源> (出所)国土交通省道路局HP

国土交通省道路局HP")

40

<消費税等> 消費税等=消費税(国税)と地方消費税の総称 付加価値=売上高-仕入高 消費税額=4%×付加価値

地方消費税額=25%×消費税額=25%×(4%×付加価値)=1%×付加価値 消費税額+地方消費税額=4%×付加価値+1%×付加価値 =(4%+1%)×付加価値=5% ×付加価値 消費税=付加価値税=Value-Added Taxes (VAT)

=1%×付加価値. 消費税額+地方消費税額=4%×付加価値+1%×付加価値. =(4%+1%)×付加価値=5% ×付加価値. 消費税=付加価値税=Value-Added Taxes (VAT)")

43

給与等の収入金額 (万円) 給与所得控除額 (65万円以上の場合) 180以下 40% 180~360 30% 360~660 20% 660~1000 10% 1000超 5%

給与所得控除額 (65万円以上の場合) 180以下 40% 180~360 30% 360~660 20% 660~ % 1000超 5%")

46

年収に対する個人所得課税の割合 =19.5/500=3.9% 課税所得(万円) 税率(%) 195 330 695 900 1800 ∞ 5

10 20 23 33 40 年収に対する個人所得課税の割合 =19.5/500=3.9%

Similar presentations

など、国が撤収する(国に納 める)税金を国税といいます。 契約書、領収書など一定の文書 を作成した際に必要な収入印紙 も印紙税という国税です。 例えとするならば、フジテレビ番.>")

など、国が撤収する(国に納 める)税金を国税といいます。 契約書、領収書など一定の文書 を作成した際に必要な収入印紙 も印紙税という国税です。>")

2008 年 5 月 20 日 第 1 限.>")

確定申告と源泉徴収 所得控除 ( 給与所得控除 ) 住民税 ( 個人 ) 課税対象 課税プロセス-均等割と所得割 所得控除 「ふるさと納税」制度 納付税額計算の具体例.>")

( 国から地方自治体 B に資金が流れていた場合の考察 ) ( 地方自治体 A から地方自治体.>")

所得控除.>")

所得控除.>")

>")

2008 年 5 月 13 日 第 1 限.>")

配偶者特別控除 勤労学生控除 日本の所得税をめぐる議論 確定申告と源泉徴収 所得控除 納付税額計算の具体例.>")