Download presentation

Presentation is loading. Please wait.

1

否定側立論 伊勢丹はSPA戦略を とるべきではない!! じゃりー どらみ あずき チャオズ

2

立論の流れ ①在庫リスクが高まる ②競合が増える ①在庫リスクが高まる

3

百貨店がSPAに参入すると・・・ 利益<コスト これまでの 百貨店 SPA 結果 売れた分だけの 売上を計上し メーカーに返品

⇒在庫リスクを 負うことはない メーカーから商品を買取り販売 ⇒在庫リスクが大きくなる たくさん売らないと 利益<コスト

4

SPAの収益性 百貨店が、買取仕入れ(SPA)を導入すると・・・ ⇒50%定価で売れば、残り50%の商品を値下げして売っても利益が出る

SPAの収益性 百貨店が、買取仕入れ(SPA)を導入すると・・・ 多店舗展開ロットの場合 プロパー(定価の商品)消化率の水準:50% ロットが格段に小さい場合 プロパー(定価の商品)消化率の水準:60%以上 ⇒50%定価で売れば、残り50%の商品を値下げして売っても利益が出る ロットが格段に小さい百貨店では 60%以上定価商品を売らないと利益は出ない 「百貨店SPA商法の損益分岐点」

を導入すると・・・ 多店舗展開ロットの場合. プロパー(定価の商品)消化率の水準:50% ロットが格段に小さい場合. プロパー(定価の商品)消化率の水準:60%以上. ⇒50%定価で売れば、残り50%の商品を値下げして売っても利益が出る. ロットが格段に小さい百貨店では. 60%以上定価商品を売らないと利益は出ない. 「百貨店SPA商法の損益分岐点」 (2012/12/11)")

5

よほど値引きロスを抑えないと利益は残らない

百貨店はロットが格段に小さい よほど値引きロスを抑えないと利益は残らない 株式会社ファーストリテイリング IR情報 店舗数 GapInc. (2013年) ギャップジャパン株式会社 新卒採用 良品計画 企業情報 三越伊勢丹ホールディングス アニュアルレポート

GapInc. (2013年) ギャップジャパン株式会社 新卒採用 (2014年1月現在) 良品計画 企業情報 (15年1月現在)しまむらグループTOP (15年1月現在) 三越伊勢丹ホールディングス アニュアルレポート (2014年3月期現在)")

6

【軸①まとめ】 高いリスクを払ってまで、 SPAに参入すべきではない!! 売れなかった時のリスクが高い! これまでの 百貨店 SPA導入

【軸①まとめ】 これまでの 百貨店 SPA導入 結果 売れた分だけの 売上を計上 ⇒在庫リスクを 負うことはない メーカーから商品を買取り販売 ⇒在庫リスクが大きくなる 売れなかった時のリスクが高い! 高いリスクを払ってまで、 SPAに参入すべきではない!!

7

①在庫リスクが高まる ②競合が増える 立論の流れ ②競合が増える

8

軸② ②新たな競合が増える 三越伊勢丹の市場ポジション 真空地帯論

9

他のSPAブランド=ライバルは世界的ブランドばかり

ほとんどが日本参入済み (VICTORIA'S SECRET) 市場全体での伊勢丹の位置づけ言いたい アパレル市場円グラフ。三越売上円グラフ比べてこんなに違うんです SPAの市場規模←アパレルの市場規模 百貨店の市場規模 他のSPAブランド=ライバルは世界的ブランドばかり 業界でのポジション

市場全体での伊勢丹の位置づけ言いたい. アパレル市場円グラフ。三越売上円グラフ比べてこんなに違うんです. SPAの市場規模←アパレルの市場規模. 百貨店の市場規模. 他のSPAブランド=ライバルは世界的ブランドばかり. 業界でのポジション")

10

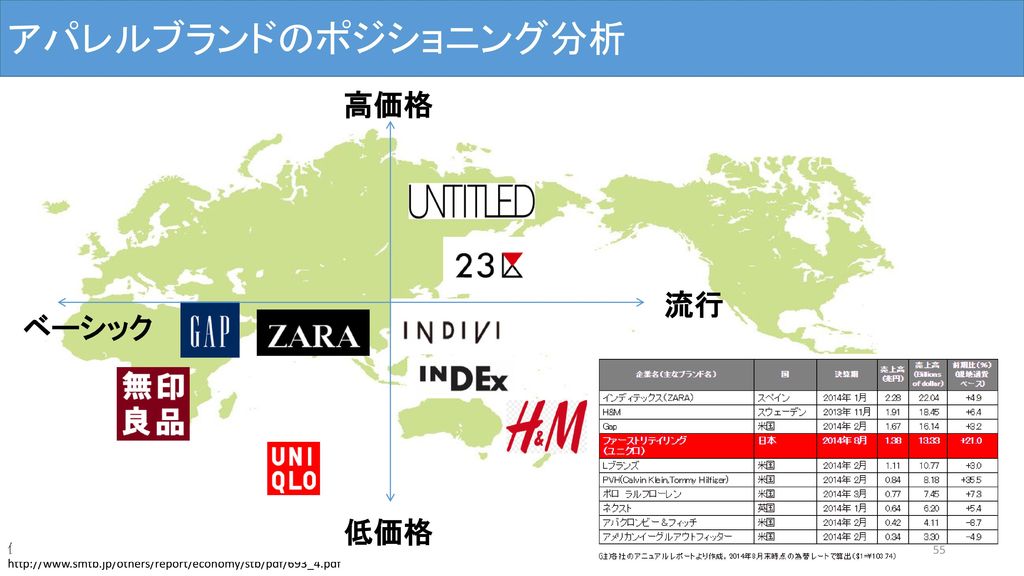

アパレルブランドのポジショニング分析 高価格 流行 ベーシック 低価格 そうそうたる競合SPAが 三越伊勢丹を迎え撃ち!!

今更伊勢丹が入る余地はあるのか… 三越あにめ、このへん??? そうそうたる競合SPAが 三越伊勢丹を迎え撃ち!! 住友信託銀行 調査月報をもとに作成 レディースVネックセーター価格を参考

11

SPAによる低価格・高品質の商品を販売しても

ポジショニング分析より…… アパレル業界における顧客獲得競争は激化し続けている 伊勢丹が参入できる余地は狭い!! SPAによる低価格・高品質の商品を販売しても 新たな競合を増やしてしまう “百貨店”がその競争に勝てるのか?

12

軸② ②新たな競合が増える 三越伊勢丹の市場ポジション 真空地帯論

13

真空地帯論 CからBへの動き 競合が増え、市場の奪い合い 今回の三越伊勢丹の動きは A・B・Cの3店舗がありBが最も人気

URL A・B・Cの3店舗がありBが最も人気 ⇒A・CはBから顧客をとるためにBに近い(A‘・C’)価格・品質を設定する ⇒▲の部分の競争が激しくなくなり革新的形態が登場する 競合が増え、市場の奪い合い アパレル業界におけるSPAの有効性と課題

価格・品質を設定する. ⇒▲の部分の競争が激しくなくなり革新的形態が登場する. 競合が増え、市場の奪い合い. アパレル業界におけるSPAの有効性と課題")

14

軸② ②新たな競合が増える 三越伊勢丹の市場ポジション 真空地帯論

15

①在庫リスクが高まる ②競合が増える 立論まとめ 百貨店である三越伊勢丹が SPAに参入するのはリスクが高すぎる!

16

反駁

17

市場関連

18

◇競合:市場全体の傾向 市場全体が縮小傾向

株式会社矢野経済研究所

19

資料①:市場全体の傾向 <調査サマリー> ① 2012年の国内アパレル総小売市場規模は前年比101.3%の9兆1,645億円、2011年に引き続き 前年比プラスで推移 ② ミセス向けブランドやキャリア女性向けブランドなど百貨店ブランドが好調 2012年は大手アパレル事業者における百貨店ブランド(百貨店を中心に展開している大手アパレ ルメーカーの主要ブランド)が好調で、特に婦人服のミセス向けブランドやキャリア女性向けブラン ドにこうした傾向がみられた。こうした婦人服の好調さが百貨店チャネルを牽引し、ここのところ低 迷していた百貨店チャネルにも底打ち感がみられた。 ③ターゲット層を絞り込んだ特化型ブランドなど、今後はブランド戦略が重要に ファストファッションブームが一段落する一方、品質重視の消費者層が主流になってきた。高品質 の商品や機能性商品、また細部にこだわりのある商品などを提供するブランドが好調である。今 後の成長のためにはターゲット層を絞り込み、同層のニーズを確実に取り込むブランド戦略が重 要である。 株式会社矢野経済研究所

が好調で、特に婦人服のミセス向けブランドやキャリア女性向けブラン ドにこうした傾向がみられた。こうした婦人服の好調さが百貨店チャネルを牽引し、ここのところ低 迷していた百貨店チャネルにも底打ち感がみられた。 ③ターゲット層を絞り込んだ特化型ブランドなど、今後はブランド戦略が重要に. ファストファッションブームが一段落する一方、品質重視の消費者層が主流になってきた。高品質 の商品や機能性商品、また細部にこだわりのある商品などを提供するブランドが好調である。今 後の成長のためにはターゲット層を絞り込み、同層のニーズを確実に取り込むブランド戦略が重 要である。 株式会社矢野経済研究所")

20

資料②:市場全体の傾向 <調査サマリー(つづき)>

好調ブランドにみられる傾向として、素材や縫製、デザインからポケットの位置や数、 飾りなど細部にこだわることで、価格帯は中価格帯以上であるが、品質に見合う商品を 展開するような、付加価値高い特化型ブランドであることを指摘。ターゲットを絞り込 むことで、ニーズを確実に取り込む、巧妙なブランド戦略が重要になると分析していま す。 さらに今後は、そのような消費者の品質重視の傾向から中高価格帯商品の購買も継続す るとみるいっぽうで、少子化、高齢化の進展もあり、衣料品全般に大きな成長は見込め ないとして、2015年の国内アパレル総小売市場規模は9兆970億円と2012年比で99.3% のほぼ横ばいと予測。この数字は経年でみると、リーマンショック前の2007年に比べ、 88.4%と2ケタ減のマイナスとなります。 株式会社矢野経済研究所

21

市場全体の傾向 ◎市場全体が縮小傾向(少子高齢化) ⇒規模の経済性を利用したSPAは× ◎業態・顧客層における価値観のリセット(経済不況)

定番・低価格を訴求するユニクロ、高付加価値を訴求する大手アパレル、流行・低価格を訴求するファストファッションのターゲット層は異なる。だが、リーマンショック後の不況で価値観が価格一辺倒にリセットされ、市場は渾然一体となった。再び価値観がリセットされつつある ⇒戦略の二極化=ポジショニングが大切 ◎市場全体が縮小傾向(少子高齢化) ⇒規模の経済性を利用したSPAは× ◎業態・顧客層における価値観のリセット(経済不況) ⇒高付加価値で差別化すべき ダイアモンドオンライン

⇒規模の経済性を利用したSPAは× ◎業態・顧客層における価値観のリセット(経済不況) ⇒高付加価値で差別化すべき. ダイアモンドオンライン")

22

規模の経済性が利用不可 規模の経済性が利用不可 ⇒さらに在庫リスクが高まる

株式会社ファーストリテイリング IR情報 店舗数 GapInc. (2013年) ギャップジャパン株式会社 新卒採用 良品計画 企業情報 三越伊勢丹ホールディングス アニュアルレポート

GapInc. (2013年) ギャップジャパン株式会社 新卒採用 (2014年1月現在) 良品計画 企業情報 (15年1月現在)しまむらグループTOP (15年1月現在) 三越伊勢丹ホールディングス アニュアルレポート (2014年3月期現在)")

23

国内最大SPAはここまでの事業規模を誇る

ユニクロの高い成長率 国内最大SPAはここまでの事業規模を誇る はんばく? 2020 ファーストリテイリングの現状と 今後の展望

24

消費者動向 百貨店で衣服を買う人は多い ビジネスメディア 誠

ビジネスメディア 誠

25

百貨店業界 三越伊勢丹HDが1位のシェアを誇っている!! 業界動向.com

26

伊勢丹の業績 三菱伊勢丹ホールディングス IR情報

27

三越伊勢丹の売上は横ばい 新たな投資は売り上げを 圧迫する

反駁 業績ハイライト

28

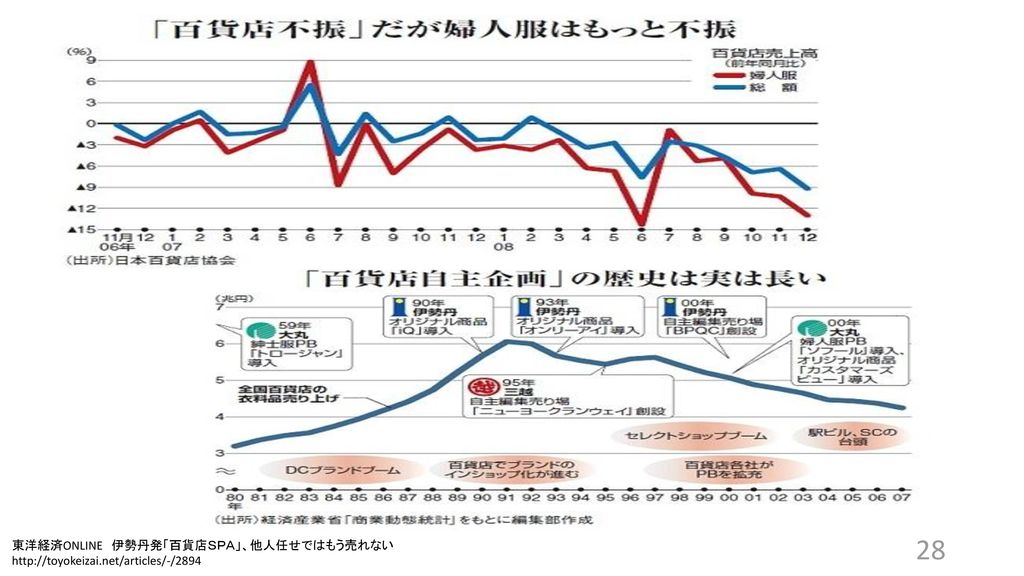

東洋経済ONLINE 伊勢丹発「百貨店SPA」、他人任せではもう売れない

29

百貨店は「高い」「流行とは少し離れている」

百貨店不振と言われる中、収益柱である婦人服の低迷は特に著しい。2008年の全国百貨店売上高は前年比4・3%と落ち込んだが、婦人服は同6・7%減(日本百貨店協会)と目も当てられない。売り上げ規模では1985年以来の低水準だ。年が明け、商況はさらに悪化。セールでは再値下げ、再々値下げと繰り返しても、店頭の商品はなかなかはけなかった。 一方で、同じ婦人服でもユニクロ、H&M、ルミネなど、まだまだ好調な店があるのも確か。こうした売り場に共通しているのは、値頃な価格、それに見合ったそれなりの品質、流行を適度に取り入れたスタイルやアイテム。アパレル関係者が言い放つ。「残念ながら、そのすべてが欠けているのが、今の百貨店だ」。 メイン顧客である女性(特に主婦)の顧客離れが著しい ⇒ユニクロ、H&MなどSPAを取り入れた企業が売上好調 百貨店は「高い」「流行とは少し離れている」 東洋経済ONLINE 伊勢丹発「百貨店SPA」、他人任せではもう売れない

と目も当てられない。売り上げ規模では1985年以来の低水準だ。年が明け、商況はさらに悪化。セールでは再値下げ、再々値下げと繰り返しても、店頭の商品はなかなかはけなかった。 一方で、同じ婦人服でもユニクロ、H&M、ルミネなど、まだまだ好調な店があるのも確か。こうした売り場に共通しているのは、値頃な価格、それに見合ったそれなりの品質、流行を適度に取り入れたスタイルやアイテム。アパレル関係者が言い放つ。「残念ながら、そのすべてが欠けているのが、今の百貨店だ」。 メイン顧客である女性(特に主婦)の顧客離れが著しい. ⇒ユニクロ、H&MなどSPAを取り入れた企業が売上好調. 百貨店は「高い」「流行とは少し離れている」 東洋経済ONLINE 伊勢丹発「百貨店SPA」、他人任せではもう売れない.")

30

過去にデニムでの成功がある 今回はさまざまな商品をつくる

「あのときの経験が平場にも使える」という確信があった--。櫻井氏は、08年春に伊勢丹オリジナルの女性用デニムをヒットさせた仕掛け人。デザイナーやディレクターとともにチームを結成し、自ら岡山県の工場まで赴いて伊勢丹の顧客が求めるデニムを一から作った。工場は、百貨店の人が来るなんて初めて、と驚いた。いきおい職人たちはこちらの本気度を試してきた。 過去にデニムでの成功がある 今回はさまざまな商品をつくる 東洋経済ONLINE 伊勢丹発「百貨店SPA」、他人任せではもう売れない

31

ただ当然ながら、百貨店が川上に手を出せば、大きな在庫リスクを伴う。売れ残っても返品できないうえ、協力デザイナーや工場にカラ仕事をさせたときの補償もない。一方で、百貨店の命である品ぞろえはカバーしなければならない。そのためには、平場には従来型の商品群も残しておかなければならないし、精緻な商品計画が欠かせないのは確かだ。 在庫リスクがSPA戦略の重点 小売業者の方がPOS分析や購入者分析、店舗開発など「販売」のノウハウを多く所有しており、効率的にSPAモデルを推進できる JMR生活総合研究所 東洋経済ONLINE 伊勢丹発「百貨店SPA」、他人任せではもう売れない

32

SPA関連

33

SPA戦略 自店の顧客ニーズを的確にキャッチできる リーズナブルな価格で製造できる

情報ネットワークを駆使し売れ行きをチェックして早期に対応できる 自らの企画、生産であるため、リスクが大きい 顧客リサーチから企画に仕上げる手間がかかる 工場管理から店頭オペレーションまで広いノウハウが必要である JMR生活総合研究所

34

高島屋もSPA戦略 いまやどこもSPA戦略を取り入れている

カシミア100%セーターが1/4の価格に 高島屋では低迷が続く主力の衣料品にSPA事業を取り入れ、第一弾としてカシミアの セーターを従来品の1/4の価格で発売すると報道がありました。高島屋が行うSPA は、モンゴルで原毛を買い付け、中国の協力工場に生産加工を委託、婦人服売り場で小 売りをするもので消費者ニーズに迅速に対応できる体制を整えるとしています。衣料品 の第6次産業とも言えるでしょう。 高島屋が目指すのは、最新の流行を取り入れたデザインで大量に生産し、多くの店舗で 販売。店舗のない地域では卸業も考えているようです。 売り場では消費者の反応、ニーズを聞き出し、次の商品開発に繋げるというまさに百貨 店のファストファッションです。このファストファッションで利益を上げ、業績を伸ば す計画のようで百貨店でも変革は始まっているようです。 いまやどこもSPA戦略を取り入れている 八木宏之 高島屋など百貨店がSPA(製造小売)で低価格に切込む!

で低価格に切込む!")

35

西武・そごうもSPA導入 SPAによる中間コストの削減で中心価格をジャケットで1万9千円、パンツ・スカートを8800円などメーカー品に比べて3、4割安く設定。 そごう・西武の2014年2月期第3四半期の業績は、売上高が5752億1100万円(前年同期比1.2%減)、営業利益13億6900万円(21.6%減)となった。国内店舗数は24店。 ラグジュアリーブランドや美術・宝飾品が好調に推移したが、荒利率の低下などにより利益は伸び悩んだ。 日経新聞

、営業利益13億6900万円(21.6%減)となった。国内店舗数は24店。 ラグジュアリーブランドや美術・宝飾品が好調に推移したが、荒利率の低下などにより利益は伸び悩んだ。 日経新聞. P=3.")

36

PBが売上に貢献するには多くの時間がかかる

西武・そごうもSPA導入 社内に専属のデザイナーと生産管理を一人ずつとはいえ抱えたそごう・西武の本気度は注目に値する。 過去10年間くらいの百貨店のPB開発とは一線を画して いると評価できるのではないか。 しかし実際、売上向上になったのは3~5年後だと 言われている PBが売上に貢献するには多くの時間がかかる ⇒すでに伊勢丹は出遅れている 日経新聞

37

SPA戦略の商品サイクル 実際百貨店を利用している顧客は どのくらいの頻度で来店するのか?? 西武・そごう

「SPA戦略のもとでは2週間単位で新規商品を投入するMDサイクルを確立する」 ⇒ターゲットは50代 ⇒「百貨店」での販売に「2週間」は早すぎるのでは? 実際百貨店を利用している顧客は どのくらいの頻度で来店するのか?? 日経新聞

38

◇買取仕入れ(SPA)のデメリット 大量の衣料品を売り切る必要性 買取仕入れ(SPA) 小売店がメーカーから商品を買取り、販売すること

大手SPAでは、プロパー消化率の水準:50% これは多店舗展開ロットを前提とした水準 50%定価で売れば、残り50%の商品を値下げして売っても利益が出 る 百貨店規模の開発では、プロパー消化率:60%以上 ロットが格段に小さい百貨店では60%以上定価を売らないと利益は出 ない 大量の衣料品を売り切る必要性 「百貨店SPA商法の損益分岐点」

")

39

流通論にて 流通論第13回配布資料より

40

①ほぼ100%売らなくてはならない 考えられる障壁 固定費用↑ 商品競争力× 販売手段 少ない これらの障壁を乗り越えて

・デザイナー、生産管理、開発スタッフの固定費 ・大きいロットでないと低価格は実現不可能 ・商品の完成度が、百貨店商材のボーダーラインに 届かない ・オリジナリティにかける ・プライシングテクニックがない ・販売拠点が少ない ⇒ロスを20%以下に抑えるのは難しい 商品競争力× 販売手段 少ない これらの障壁を乗り越えて ほぼ100%売り切ることは 困難 百貨店SPAの損益分岐点

41

製造委託によるSPA戦略の難しさ 委託先との意見の不一致が多い ⇒結局SPAは実現しない例が多い

ある小さな企画会社の人と話す機会があった。そこには以前、ある百貨店からPBのデザイン・企画の依頼があったという。しかし、百貨店はデザイン企画料を社内慣行として支払うことができないので、デザイン企画料は製品の製造会社からもらってほしいと言われた。百貨店の理屈は「百貨店は小売業なので、『デザイン・企画料』を支払うことに対して社内稟議が通らない」というものである。 まあ、理屈としてはわからないではない。だが、製造会社からすれば「どうしてうちが百貨店のPBのデザイン・企画料を支払う必要があるのか」ということになる。百貨店へ納入する際に、デザイン・企画料を上乗せすることも可能だが、それをやると今度は商品の店頭販売価格が上昇して売りにくくなる恐れがある。こうしてそのPBの話は頓挫してしまったのだそうだ。 委託先との意見の不一致が多い ⇒結局SPAは実現しない例が多い 日経新聞

42

実行可能性 さまざまな在庫リスクの危険性 ⇒消化率を約束するなんてできる?? 早稲田大学 研究レポート

早稲田大学 研究レポート

43

◇百貨店における委託製造の危険性 製造委託 メーカー 既存取引メーカー 導入後のメーカーとの関係 小売側がプレミアム価格を

正当に評価してくれない 製造委託 メーカー コスト構造・最新の製造技術など戦略的 情報の開示が 求められる 契約の際、利益への圧力がかかる 取引先のメーカーとの良好な関係の崩壊 =テナント事業とSPA事業 共倒れの危険性 流通論より(Kumarらの研究(2007))

)")

44

②規模の経済性とは 大量生産 低価格の実現 大量販売の必要性

事業の経済性分析

45

大量販売が難しい 株式会社ファーストリテイリング IR情報 店舗数 GapInc. (2013年) ギャップジャパン株式会社 新卒採用 良品計画 企業情報 三越伊勢丹ホールディングス アニュアルレポート

ギャップジャパン株式会社 新卒採用 (2014年1月現在) 良品計画 企業情報 (15年1月現在)しまむらグループTOP (15年1月現在) 三越伊勢丹ホールディングス アニュアルレポート (2014年3月期現在)")

46

競合関連

47

◇三越伊勢丹内での競争発生 将来的に・・・ 既存店舗の売上に影響 ⇒関係性悪化・信用低下 導入前 導入後 <専門店>

・三越伊勢丹ブランドを享受 <専門店> ・三越伊勢丹PB優遇の懸念 ・低価格帯導入による価格崩壊 ・ブランドイメージ低下 将来的に・・・ 既存店舗の売上に影響 ⇒関係性悪化・信用低下

48

1店舗当たりの 売場面積が大きい ユニクロ成功の秘訣

新規出店については、比較的売場面積が小さい店舗を閉店し、売場面積500坪規模の大型店へ転換する「スクラップ&ビルド」を進め、1店舗当たりの売場面積の拡大に注力しております。 1店舗当たりの 売場面積が大きい 株式会社ファーストリテイリング アニュアルレポート

")

49

理論関連

50

SWOT分析 Strong(強み) ・百貨店トップ企業 ・伊勢丹、三越ともに高いブランド力 ・伊勢丹のマーチャンダイジングにおける高い

競争優位性 ・伊勢丹には若年富裕層の優良顧客 三越には中高年富裕層の優良顧客が多い Weakness(弱み) ・三越の顧客の高齢化 ・三越の収益改善が進んでいない ・一部に収益性の低い支店の存在 Threats(脅威) ・景気低迷の影響により、個人消費および 法人の贈答用需要が減少 ・同業・他業態との競争の激化 ・その結果、百貨店業界の売上は縮小 ・インターネットショッピングやTV通販の台頭 ・日本市場の成熟化、人口減により販売対象 が減少 Opportunity(機会) ・百貨店を利用する中国人観光客の増加 ・オンラインショッピング市場の拡大 ・アジア圏の経済力上昇、マーケットの成長 Darecon 三越伊勢丹HD

・三越の顧客の高齢化 ・三越の収益改善が進んでいない ・一部に収益性の低い支店の存在. Threats(脅威) ・景気低迷の影響により、個人消費および. 法人の贈答用需要が減少 ・同業・他業態との競争の激化 ・その結果、百貨店業界の売上は縮小 ・インターネットショッピングやTV通販の台頭 ・日本市場の成熟化、人口減により販売対象. が減少. Opportunity(機会) ・百貨店を利用する中国人観光客の増加 ・オンラインショッピング市場の拡大 ・アジア圏の経済力上昇、マーケットの成長. Darecon 三越伊勢丹HD.")

51

客数 = 既存顧客数 + 新規顧客数 - 流出顧客数

◇リピート客確保の重要性 客数 = 既存顧客数 + 新規顧客数 - 流出顧客数 新規顧客獲得 既存顧客保持 「1:5の法則」 新規顧客を獲得するには 既存顧客維持の5倍の コストがかかるという法則 きめ細やかな 対応 短期的な売上UP 長期的な収益向上 ロイヤリティー増大 ブランディング維持

(TAMホームページ)")

52

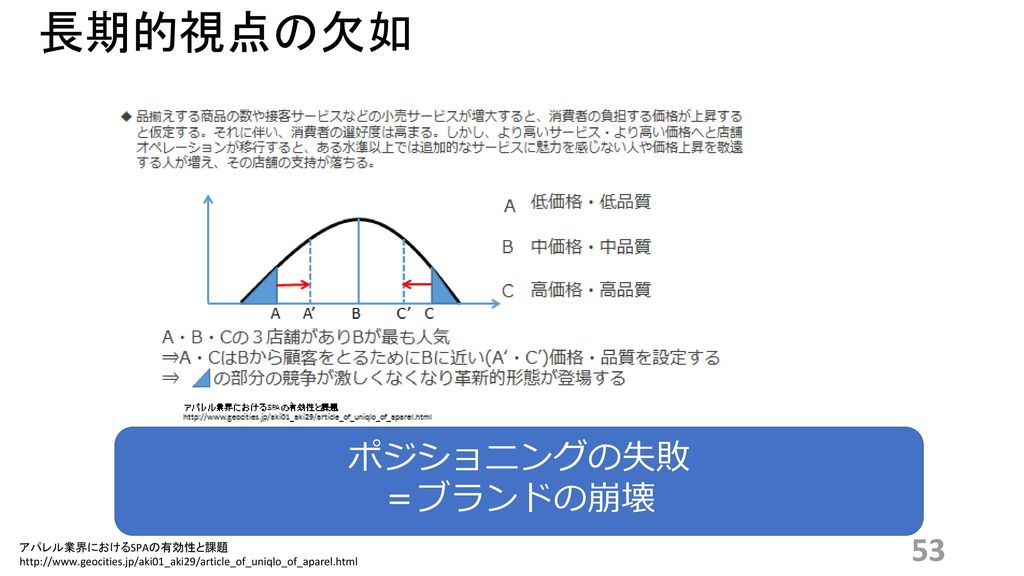

真空地帯論 A B C 低価格・低品質 中価格・中品質 高価格・高品質 A C’ B A’ C A・B・Cの3店舗がありBが最も人気

品揃えする商品の数や接客サービスなどの小売サービスが増大すると、消費者の負担する価格が上昇すると仮定する。それに伴い、消費者の選好度は高まる。しかし、より高いサービス・より高い価格へと店舗オペレーションが移行すると、ある水準以上では追加的なサービスに魅力を感じない人や価格上昇を敬遠する人が増え、その店舗の支持が落ちる。 A B C 低価格・低品質 中価格・中品質 高価格・高品質 A C’ B A’ C A・B・Cの3店舗がありBが最も人気 ⇒A・CはBから顧客をとるためにBに近い(A‘・C’)価格・品質を設定する ⇒ の部分の競争が激しくなくなり革新的形態が登場する アパレル業界におけるSPAの有効性と課題

価格・品質を設定する. ⇒ の部分の競争が激しくなくなり革新的形態が登場する. アパレル業界におけるSPAの有効性と課題.")

53

長期的視点の欠如 ポジショニングの失敗 =ブランドの崩壊 アパレル業界におけるSPAの有効性と課題

54

長期的視点の欠如 三越伊勢丹自身が高いリスクを背負い SPAに参入する必要はない ・真空地帯論⇒競争の激化

・競争相手、価格競争、ブランドイメージ崩壊に基づく ⇒既存顧客を失うリスク ・ニーズはあくまでも消費者の「現在の趣向・考え」であり、流行である ⇒対症療法的対策=一時的な売り上げ増加にとどまる可能性 三越伊勢丹自身が高いリスクを背負い SPAに参入する必要はない

55

アパレルブランドのポジショニング分析 高価格 高価格 流行 流行 ベーシック ベーシック 低価格 低価格 住友信託銀行 調査月報

56

SPAによる低価格・高品質の商品を販売しても新たな競合を

アパレルブランドのポジショニング分析 アパレル業界における顧客獲得競争は激化し続けている 伊勢丹が参入できる市場は狭い SPAによる低価格・高品質の商品を販売しても新たな競合を 増やしてしまう “百貨店”がその競争に勝てるのか?

57

婦人服、服飾雑貨の専門店として50店弱(売上実績は約50億円)を展開する子会社のマミーナも営業損失6億円を計上し、赤字体質を脱却できていない。かつてはデザイナーなど抱え、SPAに近い形態で展開していたが、「現在は企画から製造は外部に任せ、独自性のある商品ができず、他専門店と差別化が図れなくなっている。今後、抜本的な改革をドラステックにやっていく」(杉江常務)としている。 マミーナのSPA戦略の過去の失敗 東洋経済ONLINE 三越伊勢丹HDの決算で見えた課題

58

事業構想 三越伊勢丹 新宿本店のブランド力、新戦略で活かせず

59

顧客関連

60

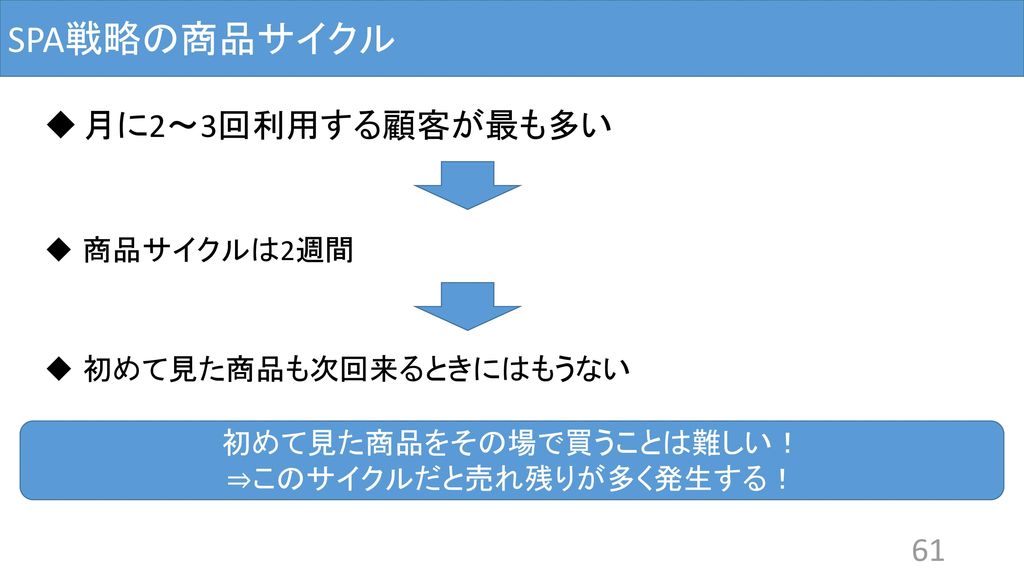

百貨店を利用する顧客の来店状況 月に2~3回利用する顧客が多い 読売ADリポート OJO

61

SPA戦略の商品サイクル 月に2~3回利用する顧客が最も多い 商品サイクルは2週間 初めて見た商品も次回来るときにはもうない

初めて見た商品をその場で買うことは難しい! ⇒このサイクルだと売れ残りが多く発生する!

62

SPAを導入したからと言って大幅な利益出るといえない

◇価格が高いから買わない? 「価格が高い」という気持ち ⇒①「サービスなど二の次で良いから、とにかく安いものが欲しい」 …通販やアウトレットに行けばよい。 ②「それなりに代金は出せるが、この品質・サービスでは割が合わない」 …「アフターケアなど、直接の商品代金以外のサービスが、価格の割には陳腐すぎる」場合。この 推測を裏付けるのが「店員がわずらわしい」の値が高いこと。本来百貨店では店員が店舗内を巡回し、「適 切な」サポートをお客にすることが特徴の一つ。 いわば店内に居るだけで、お客は無料でサービスを受けられるわけだ。本当に店員の「声かけ」が不必要な ら、わざわざ百貨店におもむく必要はないのだから。 三越伊勢丹に求められるのは 低価格商品ではなく、 サービスと価格のバランスによる 顧客満足 SPAを導入したからと言って大幅な利益出るといえない ×価格が高いから買ってくれない ◎従業員の教育が不十分で 割に合っていない Garbagenews

63

一般消費者が感じていること 2009年3月1日から5日の間にインターネット経由で行われたもので、有効回答数は1万5606人。男女比は46対54で、年齢階層比は30代36%・40代29%・50代以上19%など。 Garbagenews

64

『好業績を上げる小売業主導による製販統合モデル「SPA」。その秘密はどこにあるのか』 http://www. navipara

65

まとめ 導入前 導入後 将来 ○コスト ・工場との提携 ・新たな物流の構築 ・人材費 ・新たな管理システム ①在庫リスク ○ブランドの崩壊

・買い取り仕入れと利益 ・店舗数 ②競合 ・競合が増加 ・ポジショニング ○ブランドの崩壊 ・信用低下 ・さらなる顧客離れ

Similar presentations

歴史(国内) 繁栄した要因 衰退した原因 再生への対策 参考文献 2.>")

>")