Download presentation

1

第4章 貨幣数量説は正しいか リカードからクルーグマンまで

第4章 貨幣数量説は正しいか リカードからクルーグマンまで A班 天野、菊地、寺内、 宇野澤、晒名、青木

2

~4章で述べたいこと~ デフレ脱却の根拠として貨幣数量説が挙げられるが・・・ “貨幣数量説は正しいか?”(4章の問い) 正しくない (答え)

正しくない (答え) それはなぜか??を説明するために・・・ 1節 貨幣数量説について 2節 貨幣数量説の裏付けとなった クルーグマン・モデルについて 3節 クルーグマンモデルの問題点・批判

それはなぜか??を説明するために・・・ 1節 貨幣数量説について. 2節 貨幣数量説の裏付けとなった. クルーグマン・モデルについて. 3節 クルーグマンモデルの問題点・批判.")

3

貨幣数量説って何? 「貨幣数量方程式」 byフィッシャー MV=PQ ・・・① 「貨幣の需給均衡式」 byマーシャル M=kPY ・・・②

M:名目貨幣数量 P:一般物価水準 V:貨幣の流通速度 Q:実質的な取引量 Y:実質所得(GDP) k:貨幣の流通速度(マーシャルのk)

k:貨幣の流通速度(マーシャルのk)")

4

①にとき… Vは一定,Qも完全雇用水準で与えられると仮定 ②のとき… Kは一定,Yも所与と仮定 ⇒いずれの場合もPはMに比例する! =「ある国の物価水準は、その国に流通している貨幣の量に比例して決まる」ということ。 (ex; 貨幣が2倍になれば物価も2倍になる。)

")

5

っということは、 学者「デフレだからマネーサプライを増やせばデフレ→インフレになるんじゃ?。。。」 But

っということは、 学者「デフレだからマネーサプライを増やせばデフレ→インフレになるんじゃ?。。。」 But!!!!! 長期的にみて取引量(Q)が一定で貨幣の流通速度(V,k)も一定という仮説は× Because ①日本の最近の経済成長率こそゼロに近いが、依然として成長を続けている ②貨幣の流通速度は長期的には低下(マーシャルのkは上昇)を続けている。

が一定で貨幣の流通速度(V,k)も一定という仮説は× Because ①日本の最近の経済成長率こそゼロに近いが、依然として成長を続けている ②貨幣の流通速度は長期的には低下(マーシャルのkは上昇)を続けている。")

6

相対価格:財Aで測った財Bの相対価格とは、財 単位と交換される財Aの量である。 絶対価格:貨幣価格ともいう(=物価) サービスの価値を貨幣額で表示したもの。 ・デフレ=貨幣的現象だからマネーサプライなどの金融政策によって決まる。 ⇒相対価格と絶対価格を区別することが重要

サービスの価値を貨幣額で表示したもの。 ・デフレ=貨幣的現象だからマネーサプライなどの金融政策によって決まる。 ⇒相対価格と絶対価格を区別することが重要")

7

ポールの積み上げ批判論 需要が増えれば「相対価格」は上昇する マネーサプライが増加すれば「絶対価格」が上昇する

ポールの積み上げ批判論 需要が増えれば「相対価格」は上昇する マネーサプライが増加すれば「絶対価格」が上昇する ⇒ある財の相対価格が上昇するためには ①ある財の絶対価格が上がる ②他のすべての財の価格が下がる Ex:野球選手の年俸 But 常識的に考えて普通の人は②のことなんて考えていない! ⇒①でなければ価格のもつ情報価値はなくなってしまう。

8

外生的貨幣数量説は正しくない 外生的な貨幣数量説は、デフレの解決の説明には不完全である。 <外生的貨幣数量説>

M(マネーサプライ)×V(貨幣の流通速度)=P(一般物価水準)×Q(取引数量)・・・貨幣数量方程式 →「物価はマネーサプライに比例する」ことが、 外生的貨幣数量説の命題(意味) つまり、マネーサプライを増やせば物価が上がる、という意見

×V(貨幣の流通速度)=P(一般物価水準)×Q(取引数量)・・・貨幣数量方程式. →「物価はマネーサプライに比例する」ことが、 外生的貨幣数量説の命題(意味) つまり、マネーサプライを増やせば物価が上がる、という意見.")

9

内生的貨幣数量説とは 筆者は内生的貨幣数量説を支持している。 ◆内生的貨幣数量説とは、外生的貨幣数量説の逆パターンであり、季節的背景や世界情勢など何らかの影響で物価P、取引数量Qが先に決まったとする。このときMV=PQが満たされるように、貨幣数量Mが決まる。

10

両者の比較 外生的貨幣数量説 内生的貨幣数量説

①マネーサプライを中央銀行が増やしたり減らしたりすることで、物価が決まる。 →M(貨幣数量)を先に決める *現実の世界では貨幣供給を増やしても、日銀が直接関与できるのは民間銀行の預金準備に留まり、あまり機能しない。 ①何らかの事情(季節etc)で物価や取引量が決まる。それに応じて、貨幣数量が定まる。→P(物価)・Q(取引数量)が先に決まる

を先に決める *現実の世界では貨幣供給を増やしても、日銀が直接関与できるのは民間銀行の預金準備に留まり、あまり機能しない。 ①何らかの事情(季節etc)で物価や取引量が決まる。それに応じて、貨幣数量が定まる。→P(物価)・Q(取引数量)が先に決まる.")

11

内生的なマネーサプライという考え方 フィッシャー・ブラックもまた、内生的貨幣数量説を支持している。

「アメリカのような経済では金融政策は完全に受動的だ、と私は考えている。価格あるいは所得が上昇したときに貨幣は増える。なぜならそうした時には貨幣に対する重要が増えるからだ。」(p111 一部抜粋) ここにあるように、ブラックは物価の動きは期待によって決まるという部分は筆者とは異なるものの、貨幣数量は受動的に決まる、ことに関しては筆者と同意見である。

ここにあるように、ブラックは物価の動きは期待によって決まるという部分は筆者とは異なるものの、貨幣数量は受動的に決まる、ことに関しては筆者と同意見である。")

12

フィリップス・カーブ ・価格の動きをマネーから離れた所から導くロジックの補強案として筆者が挙げたグラフ。

・ケインジアンが手にしたマネーから切り離された価格決定ロジック。 ・縦軸:インフレ率(物価上昇率) 横軸:失業率 ・短期において「失業率を低下させようとすればインフレーションが発生」し、「インフレーションを抑制しようとすれば失業率が高くなる」ということを表した曲線である。

横軸:失業率. ・短期において「失業率を低下させようとすればインフレーションが発生」し、「インフレーションを抑制しようとすれば失業率が高くなる」ということを表した曲線である。")

13

マネーサプライを増やせ! 岩田・伊藤・浜田・若田部・勝間

日本以外の先進国では、テーラー・ルールに基づく金融政策によって 物価の安定と順調な経済成長(1990-2000) 日本では、バブル崩壊後 経済が低迷(唯一例外) ⇒1999年2月、コールレートがゼロの「ゼロ金利」 景気が過熱すれば、金利を上げる 不況の時には金利を下げる ゼロ金利が奪う ゼロ金利の下での金融を「緩和」 =マネーサプライを増やす=量的緩和 デフレを止める・・・マネーサプライを増やす テーラー・ルールのように金利を下げる 名目金利はゼロ以下に下がらない

日本では、バブル崩壊後 経済が低迷(唯一例外) ⇒1999年2月、コールレートがゼロの「ゼロ金利」 景気が過熱すれば、金利を上げる. 不況の時には金利を下げる. ゼロ金利が奪う. ゼロ金利の下での金融を「緩和」 =マネーサプライを増やす=量的緩和. デフレを止める・・・マネーサプライを増やす. テーラー・ルールのように金利を下げる. 名目金利はゼロ以下に下がらない.")

14

マネーは効かない 日銀が直接的に関与=ハイパワード・マネー (民間銀行の預金準備) 小宮 先行き資金需要の増大が予想される際

小宮 先行き資金需要の増大が予想される際 ⇒超過準備を持つのは 合理的 ※短期金利がプラス&変動が大きい ゼロ金利下では、短期債権の流動資産を日銀当座預金に換えられる ⇒「資本損失」「売却損」は考えなくてよい ⇒超過準備は基本的に必要ない ・・・資産運用対象なし コストもゼロ MB供給変化なし

15

マネーサプライを増やせば、デフレが止まるという考え

⇒データによる裏付けを欠いている 2008年9月5日 リーマン・ブラザーズが破綻 ⇒先進各国の中央銀行は「非伝統的な政策」を行う バランスシート拡大 金融機関に超過準備を大量供給する「金融緩和」 金融市場の機能・安定性維持を目的とし、 リスク資産を購入する「信用緩和」 の組み合わせ ⇒中央銀行のバランスシートの動向は、「金融緩和」と直結しない マネーの対GDP比は、欧米よりもはるかに高い ゼロ金利での下での金融政策運営の難しさ、広がっている 量的緩和の限界への認識、広がっている QE3=「金融緩和」と「信用緩和」の合わせ技 ⇒量的緩和の限界を示すもの

16

どうして 景気が過熱すれば金利をあげ 不況の時には金利をさげるのか ⇒ゼロ金利が奪う理由

マネーサプライを増やせば金融を緩和できるのか? ★マネーサプライを増やせば そうしないときに比べて 金利が下がる しかし、ゼロ金利では違う。(名目金利はゼロ以下に下がらないから) マネーサプライを増やせば デフレは止まるのか? NO ★伸び率が25%ですが??データの裏付けが欠いてますよね?? 本当はハイパワードマネーのことでしょ?(日銀が直接関与できるのはここだから) (民間銀行の預金準備) ゼロ金利の下で日銀が法定準備を超えた準備を増やすこと(=ハイパワードマネーを増やすこと)は意味なし! ★P117 意味があるのは、短期金利がプラスであって、変動が大きいと予想される場合であるから。 ゼロ金利意味なし! 大量通貨=通貨の価値を下げる マネーサプライを増やす

マネーサプライを増やせば デフレは止まるのか? NO. ★伸び率が25%ですが??データの裏付けが欠いてますよね?? 本当はハイパワードマネーのことでしょ?(日銀が直接関与できるのはここだから) (民間銀行の預金準備) ゼロ金利の下で日銀が法定準備を超えた準備を増やすこと(=ハイパワードマネーを増やすこと)は意味なし! ★P117. 意味があるのは、短期金利がプラスであって、変動が大きいと予想される場合であるから。 ゼロ金利意味なし! 大量通貨=通貨の価値を下げる. マネーサプライを増やす.")

17

2.クルーグマン・モデル 「①金利がゼロでも②マネーサプライを増やせば③デフレは止まる」と主張

著名な経済学者たちは 「①金利がゼロでも②マネーサプライを増やせば③デフレは止まる」と主張 なぜ?? その裏付けが、クルーグマンの「流動性のわな」に関する論文にあった なので、 クルーグマンの「流動性のわな」に関する論文の内容を説明します! 正しくない! 問題あり! ~クルーグマンの提案~ ①名目金利がゼロ(流動性のわな)になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する 3節で説明

になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する. 3節で説明.")

18

■クルーグマンの「流動性のわな」に関する論文

なぜ・・・? まず、「流動性のわな」とは?? 金融緩和により利子率が一定水準以下に低下した場合、 投機的動機に基づく貨幣需要が無限大となり、 通常の金融政策が効力を失うこと。 利子率が十分に低い時・・・ 国債の保有に伴う便益 < 貨幣を保有する便益 (利子収入) (いつでもどこでも買いたい時に買える等々) 人々は国債ではなく貨幣を保有 ~クルーグマンの提案~ ①名目金利がゼロ(流動性のわな)になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する

(いつでもどこでも買いたい時に買える等々) 人々は国債ではなく貨幣を保有. ~クルーグマンの提案~ ①名目金利がゼロ(流動性のわな)になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する.")

19

「流動性のわな」を脱出(=景気回復、デフレ脱却)のためにどうするか・・・? (i)金利政策 無効 <理由> 流動性のわな = 名目金利がゼロ 利子率が操作できない →金利はゼロ以下に下げられない ↳ではどうするか? →金利を下げることに代わるのは「量的緩和」(マネーサプライの増大) (ii)量的緩和 困難 <理由>利子率が正の時 → 利子を生まない「貨幣」の保有は節約される ⇒貨幣数量説(MV=PQ) 成立 ゼロの時→ 「貨幣」と「債権」に区別がない ⇒貨幣数量説 不成立 「流動性のわな」の下で「金融政策」は困難

のためにどうするか・・・? (i)金利政策 無効 <理由> 流動性のわな = 名目金利がゼロ 利子率が操作できない →金利はゼロ以下に下げられない ↳ではどうするか? →金利を下げることに代わるのは「量的緩和」(マネーサプライの増大) (ii)量的緩和 困難 <理由>利子率が正の時 → 利子を生まない「貨幣」の保有は節約される ⇒貨幣数量説(MV=PQ) 成立 ゼロの時→ 「貨幣」と「債権」に区別がない ⇒貨幣数量説 不成立 「流動性のわな」の下で「金融政策」は困難")

20

しかし・・・ (iii)将来を考える クルーグマン・モデルでは 「現在」流動性のわなに陥っていても、「将来」は陥っていないと仮定 ∴将来のマネーサプライ増大への期待 → インフレ率上昇 → 実質利子率低下 → 需要が刺激される ⇒ 「流動性のわな」から脱出 ~クルーグマンの提案~ ①名目金利がゼロ(流動性のわな)になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する

になっても、 ②期待インフレを高めれば 実質金利が低下し、 ③景気は回復する.")

21

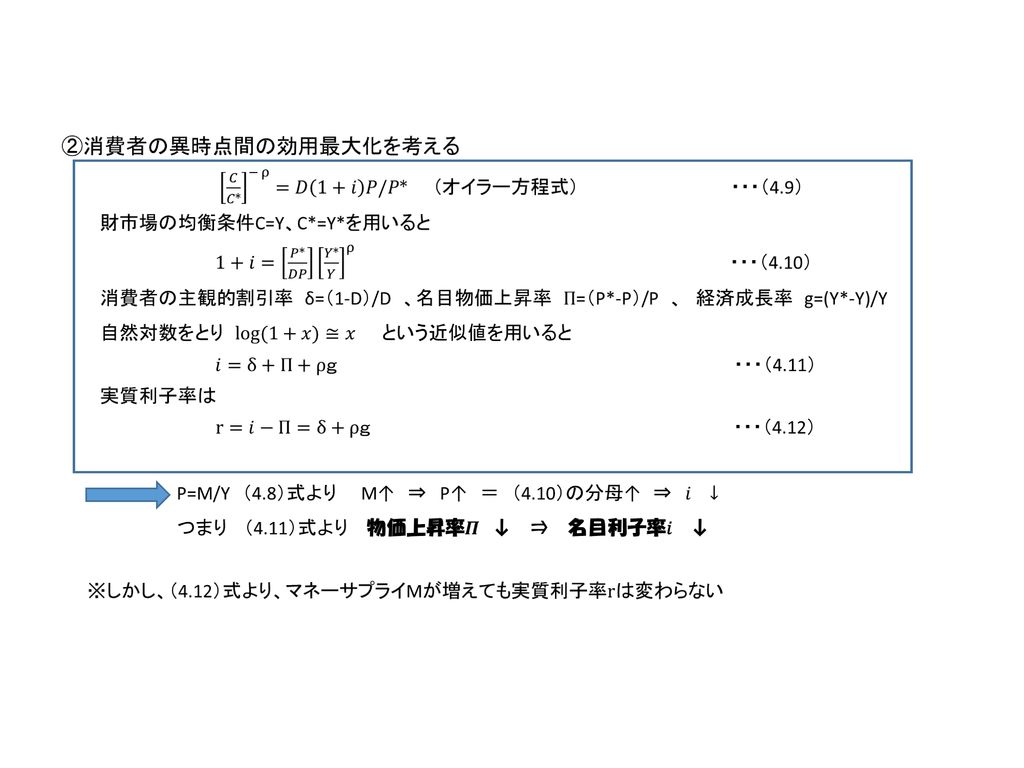

C: 各期の消費量 D:割引因子 ρの逆数:異時点間の消費の「代替の弾力性」

23

■伸縮価格経済 物価Pが伸縮的で名目利子率iが0の場合、 ◆p134(4. 13)式=成立 →価格と貨幣数量は無関係 ◆p135(4

■伸縮価格経済 物価Pが伸縮的で名目利子率iが0の場合、 ◆p134(4.13)式=成立 →価格と貨幣数量は無関係 ◆p135(4.14)式=Yは「完全雇用」状態にある ◆「伸縮物価経済」では実質利子率は正常な経済 と変わらない!また、実質利子率が負になったとしても 「完全雇用」は維持される!

式=成立 →価格と貨幣数量は無関係 ◆p135(4.14)式=Yは「完全雇用」状態にある ◆「伸縮物価経済」では実質利子率は正常な経済 と変わらない!また、実質利子率が負になったとしても 「完全雇用」は維持される!")

24

■不完全雇用均衡 物価Pが非伸縮的でYが変数である場合、 ◆p136(4. 16)式=名目利子率iが正のとき、「完全雇用」 p137(4

■不完全雇用均衡 物価Pが非伸縮的でYが変数である場合、 ◆p136(4.16)式=名目利子率iが正のとき、「完全雇用」 p137(4.17)式=名目利子率iが0のとき、「不完全雇用」 →物価が下方に硬直的経済のとき、「わな」に陥る! ◆流動性の「わな」から抜ける政策は? ・「将来」の物価水準Pを上昇させる! =期待インフレを創出する

式=名目利子率iが正のとき、「完全雇用」 p137(4.17)式=名目利子率iが0のとき、「不完全雇用」 →物価が下方に硬直的経済のとき、「わな」に陥る! ◆流動性の「わな」から抜ける政策は? ・「将来」の物価水準Pを上昇させる! =期待インフレを創出する")

25

3.クルーグマン提案の問題点 ①期待インフレの創出 「将来」経済はP*=M*/Y*の等式で成り立つ。

したがって、「将来」の物価水準P*は「将来」のマネーサプライM*に比例して変化 「将来」の物価水準ないし期待インフレに関して、ハイパーインフレーションを起こすことができるのは、中央銀行のみ P*はM*で決まるから、今期Pの下落は期待インフレを「高め」、Yを上昇させるデフレは良薬 中央銀行が狂ったようにあらゆる資産を買えば、物価は上昇するかもしれないが、価値水準としての円を動揺させるような効率のインフレは経済を混乱に陥れることになる。また、足許のデフレが逆に期待インフレを生み出すというのは、現実には起こり得ない。 しかし…

26

②利子弾力性の問題 期待インフレが1%上昇すると、消費需要は異時点間の消費の代替の弾力性1/pに等しい%だけ増大

実質利子率が低下すれば、消費など需要が速やかに増大することになっている 投資の利子弾力性が代表的消費者の異時点間の消費の代替の弾力性に等しい、という保証はない 日本のコールレートは8.6%から0.5%、長期金利も3.5%から1.8%へと大幅に低下したにも関わらず、投資や消費は力強い回復を示さなかった 「弾力性」は、利子率が変わったとき日本経済という「マクロの系」がどう反応するか、という問題に関わる概念であり、ミクロの分析ではとらえることができない ◎クルーグマンモデルに代表される「代表的消費者」の仮定に基づく「ミクロ的基礎づけ」はまったく理論的根拠を欠いたものである →こうした状況は「流動性のわな」「不確実性のわな」と呼ばれている しかし…

債券投資分析 - 金利の期間構造 - 三隅隆司 1. 短期金利と長期金利の関係 1990 年 12 月 1994 年 6 月 1992 年 4 月 1993 年 2 月 1996 年 6 月 1999 年 1 月 1994 年 1 月 日本銀行 HP のデータより作成 2 はじめに.>")

一橋大学大学院商学研究科 小川英治 マクロ金融特論 2016 1.>")

IS-LM モデル 財市場 IS 曲線 – 財市場の均衡 – 政府支出の増加,減税 貨幣市場 LM 曲線 – 貨幣需要,貨幣市場の均衡 – マネーサプライの増加 IS-LM モデル – 財政政策の効果,金融政策の効果 – 流動性の罠 – 実質利子率と名目利子率の区別 貨幣供給.>")

預金通貨 (普通預金・当座 預金など) 主要銀行・信 用金庫など ゆうちょ銀 行・信用組合 など 準通貨 (定期預金など) 主要銀行・信 金など ゆうちょ銀 行・信用組合 など.>")

1 貨幣の機能と貨幣需要. 金融経済論(小川英治) 2 貨幣の機能 計算単位(価値尺度) 交換される商品の価値をある貨幣の数量で 一元的に表示する機能 交換手段 貨幣がすべての商品と交換され、すべての 商品の交換の媒介となる機能 価値貯蔵手段 貨幣が一定の価値を少なくとも一時的に蓄.>")

![1 経済学(第 9 週) 第 3 章 貨幣と金融取引 [1-2] 前回のキーワード: ◆ 資金過不足の発生 ◆ 資金と資産 ◆ 貨幣とは何か ・ 価値基準財(ニュメレール) ・ 決済手段,一般受領性 ・ 流動性と収益性 ・ 通貨の区分( M 1](/40/11112092/big_thumb.jpg "1 経済学(第 9 週) 第 3 章 貨幣と金融取引 [1-2] 前回のキーワード: ◆ 資金過不足の発生 ◆ 資金と資産 ◆ 貨幣とは何か ・ 価値基準財(ニュメレール) ・ 決済手段,一般受領性 ・ 流動性と収益性 ・ 通貨の区分( M 1 >")

第2章 2014年10月13日 2014/10/13.>")