Download presentation

1

環境税 熊野雄太

2

目次 産業別のCO2排出量 森林などによるCO2吸収量 環境税関連の資料

3

1、産業別のCO2排出量 独立行政法人国立環境研究所 温室効果ガスインベントリオフィス(環境省のデータベースのページから)

独立行政法人国立環境研究所 温室効果ガスインベントリオフィス(環境省のデータベースのページから) 「日本の温室効果ガス排出量データ (1990~2009年確定値)」 Excel 内容 部門別、産業別、排出源別、一人当たり、GDP当たりのCO2排出量 CO2以外の温室効果ガスの排出量 など

「日本の温室効果ガス排出量データ. (1990~2009年確定値)」 Excel. 内容. 部門別、産業別、排出源別、一人当たり、GDP当たりのCO2排出量. CO2以外の温室効果ガスの排出量 など.")

4

基本的に燃料の燃焼によるCO2排出を考える。 窯業土石、化学に関しては工業プロセスで出るCO2も計算に入れる。

産業の区分 基本的に燃料の燃焼によるCO2排出を考える。 窯業土石、化学に関しては工業プロセスで出るCO2も計算に入れる。 農 林 水 産 鉱 業 建設業 食料品 パルプ紙板紙 化学繊維 石油製品 化 学 ガラス製品 窯業土石 鉄 鋼 非鉄地金 機 械 重複補正 他業種・中小製造業

5

統計方法について 計算方法によって排出量が異なる 直接排出量 間接排出量 その産業が直接排出した量

直接排出量に加え、エネルギー供給元での発電や発熱の際の排出量を各産業のエネルギー使用量によって振り分けたもの 計算方法によって排出量が異なる

6

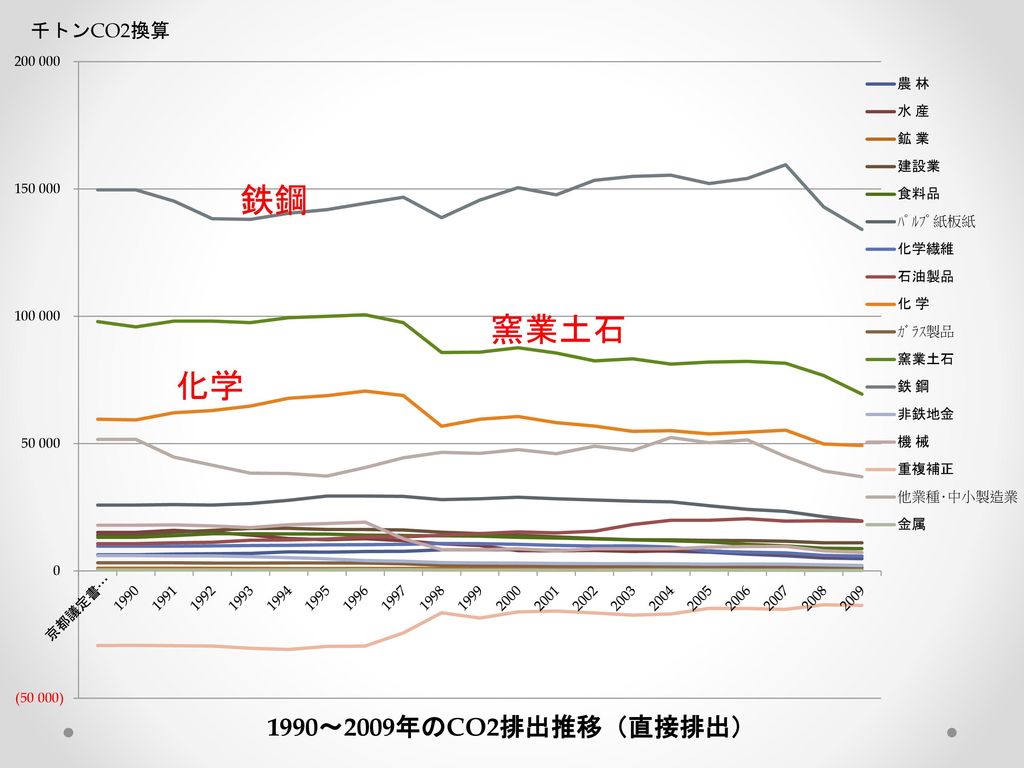

産業の排出合計(工業プロセス含む)約3億6000万トン

全排出量に占める割合32%

8

産業の排出合計(工業プロセス含む)約4億3000万トン

全排出量に占める割合37%

9

鉄鋼 窯業土石 他業種、中小企業 化学 1990~2009年のCO2排出推移(間接排出)

")

10

2、森林などによるCO2吸収量 「日本温室効果ガスインベントリ報告書」2011年4月 温室効果ガスインベントリオフィス 吸収量を測る指標

LULUCF(Land Use, Land-Use Change and Forestry) 土地利用、土地利用変化及び林業分野の総称 森林や新規植林などの土地利用の変化からCO2吸収量を計算する 吸収だけでなく排出も含まれる 算出値は不確実性が高いと言われている

土地利用、土地利用変化及び林業分野の総称. 森林や新規植林などの土地利用の変化からCO2吸収量を計算する. 吸収だけでなく排出も含まれる. 算出値は不確実性が高いと言われている.")

11

LULUCFの分類と2009年度の吸収・排出量 排出源 吸収・排出量 森林 -73668 農地 265 草地 -276 湿地 23 開発地

千トンCO2換算 排出源 吸収・排出量 森林 -73668 農地 265 草地 -276 湿地 23 開発地 816 その他の土地 1.049 その他 268 合計 -71523

12

日本の全排出量と吸収量の関係 1990 1995 2000 2005 2007 2008 2009 排出に対する吸収の割合 -6.097%

-6.661% -6.974% -7.040% -6.461% -6.455% -6.249%

13

1990~2009年の推移

14

3、環境税関連の資料 経産省 環境省 中央環境審議会 総合政策・地球環境合同部会

中央環境審議会 総合政策・地球環境合同部会 グリーン税制とその経済分析に関する専門委員会 H.20~22 全9回 環境税の経済分析に関する専門委員会 H 全8回 地球温暖化対策税制専門委員会 H.13~15 全14回 地球環境税等研究会 H.20~21 全4回 その他資料 「環境税の具体案」 H17~23 「税制改正要望の結果」 H17~23 経産省 産業技術環境局 地球温暖化対応のための経済的手法研究会 H20~21 全10回 中間報告

15

「環境・持続社会」研究センター JACSES Japan Center for a Sustainable

Environment and Society 炭素税研究会 JACSES、気候ネットワークなどのNGO、研究者、税理士、企業人などで構成された団体

16

「アジア太平洋統合モデル」 「グリーン税制とその経済分析に関する専門委員会」 H.20~22 全9回 経済分析によく用いるモデル

AIM(Asian-Pacific Integrated Model) 「アジア太平洋統合モデル」 国立環境研究所と京都大学が共同開発 温室効果ガスや気候変動の推定から政策を評価する

「アジア太平洋統合モデル」 国立環境研究所と京都大学が共同開発. 温室効果ガスや気候変動の推定から政策を評価する.")

17

1,将来の社会経済シナリオ 2,必要なエネルギーサービス 3,新機器・技術、エネルギー種の決定 他には、「AIM技術選択モデル」

いくつかのシナリオに対して、新機器導入の初期費用と3年間の運転費用が最小になるように決定される シナリオの種類 現状維持、環境税、補助金など 例として 1,将来の社会経済シナリオ 2,必要なエネルギーサービス 3,新機器・技術、エネルギー種の決定

18

2、価格弾力性 燃料の価格上昇が消費に与える影響について 「エネルギー需要の弾力性推定」 対象 産業、貨物運輸、旅客運輸、業務、家庭の5部門 データ 日本エネルギー経済研究所「エネルギー経済・統計要覧」 推定方法 シラー・ラグ分布を用いた最小2乗法でエネルギー需要関数を推定し、そこから短長期の弾力値を推定

19

短期 長期 メディアンラグ(年) 産業 -0.052 -0.525 4 貨物運輸 -0.047 -0.303 旅客運輸 -0.174

結果 エネルギー価格1%上昇に対するエネルギー需要の変化率 短期 長期 メディアンラグ(年) 産業 -0.052 -0.525 4 貨物運輸 -0.047 -0.303 旅客運輸 -0.174 -0.491 5 業務 -0.145 -0.500 家庭 -0.268 -0.287 短期…価格が上昇した年度の値 長期…価格効果が全て出た時の値(0年目からの合計) メディアンラグ…価格効果が50%超となる年数

産業 貨物運輸 旅客運輸 業務 家庭 短期…価格が上昇した年度の値. 長期…価格効果が全て出た時の値(0年目からの合計) メディアンラグ…価格効果が50%超となる年数.")

20

環境税が持つ効果は長期的 京都議定書の目標達成には高税率が必要 考察 短期の弾性力は長期に比べて小さい →課税による効果は長期的に出る

→課税による効果は長期的に出る 部門によって効果の出る期間が異なる →エネルギーの直接使用(家庭)と使用機器の省エネ化(企業)による違いか 環境税が持つ効果は長期的 京都議定書の目標達成には高税率が必要

と使用機器の省エネ化(企業)による違いか. 環境税が持つ効果は長期的. 京都議定書の目標達成には高税率が必要.")

21

3、環境税による効果 価格効果 財源効果 アナウンスメント効果 環境ビジネス開拓

22

環境ビジネス開拓 価格効果 アナウンスメント効果 財源効果

23

4、その他考える点 製造業におけるエネルギーコストの割合 工場の海外移転 「炭素リーケージ」 税の名前も重要?

エネルギーコストだけが原因ではない。為替、賃金、製品需要、インフラ整備なども要因。 「炭素リーケージ」 ある国で排出削減された結果、他の国での排出量が増えること 税の名前も重要? 単なる増税というイメージだと納得できない 環境のためという意識が必要

>")

田中 圭( TA) 竹鼻 紫(班長) 柴田 悟志 菴木 嶺 島崎 和樹 鎌田 将彰 田村 俊和.>")

基準年度:二酸化炭素、メタン、一酸化二窒素は.>")

評価項目 評価細目 利用(適用)技術 放射性廃棄物処分費用?>")