Download presentation

1

ケインズ型「短期消費関数」とクズネッツ 型 「長期消費関数」を矛盾なく説明する理論 フランク・モジリアニとアルバート・ア ンドウは ライフ・サイクル仮説を提唱した。 個人の消費行動は、今期の所得によって 決めれると言うよりも、貯蓄を通じて、そ の個人が一生の間に消費することのできる 所得の総額 ( 生涯所得 ) の大きさによって決 められる。

の大きさによって決 められる。")

2

退職によって、所得は大きく低下する。 退職後の消費をある一定の水準に維持 する ために、現役時代から貯蓄を行う。 例 寿命 T 歳 退職年齢 R 歳 年収 Y 円 所得以外の資産 W 円 年間支出額 C 円

3

現在 i 歳の人が働く年数 この人の所得総額は 現時点で、 の資産がある場合 生涯所得は 年 円 円 この人の寿命は 年なので、 消費総額は円

4

子孫に遺産を残さないと仮定すれば、 生涯所得と生涯消費は一致する。 一年分の消費は

5

貯蓄 取り崩し Y C 年齢 206080 貯蓄残高 =富 円 引退 死亡 消費水準を一定に維持という前提がある。 消費 勤労期間

6

具体的な数値例 現在100万円の年収があり、200万円 の資産を保有している20歳の人がいる。 この人が60歳まで働き、80歳まで寿命 があり、将来の所得は現在の所得と同額で あるという予想の下で、生涯にわたり毎年 同額の消費を行うと仮定する。このときの、 毎年の消費額、限界消費性向、平均消費性 向はいくらになるか。ただし、個人はライ フサイクル仮説に従い、利子所得はないも のとする。

7

限界消費性向は 平均消費性向は

8

経済全体では、様々な年齢の世代が存在するが、 ここでは簡単化のために、 2 種類の家計がいる 場合を考える。 若年労働世代: 老年引退世代: 人 人 ある時点での経済全体の消費量

9

一年分の消費は ここで、 i=0 をおく。それを若年世代 の消費とする。 老年世代の消費は

10

この式を整理する と ただし

11

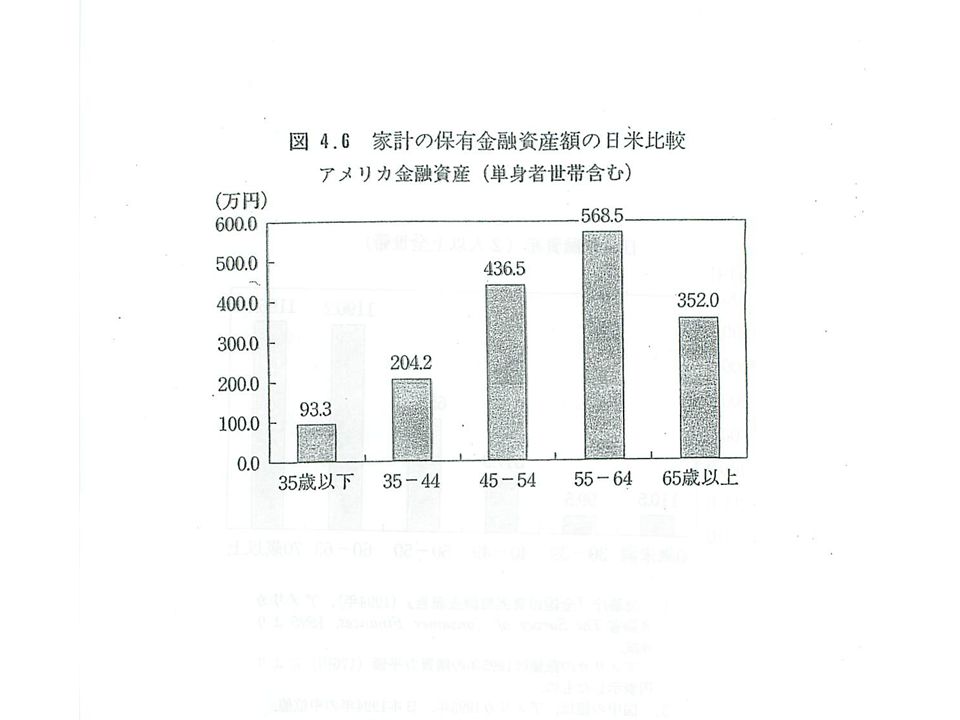

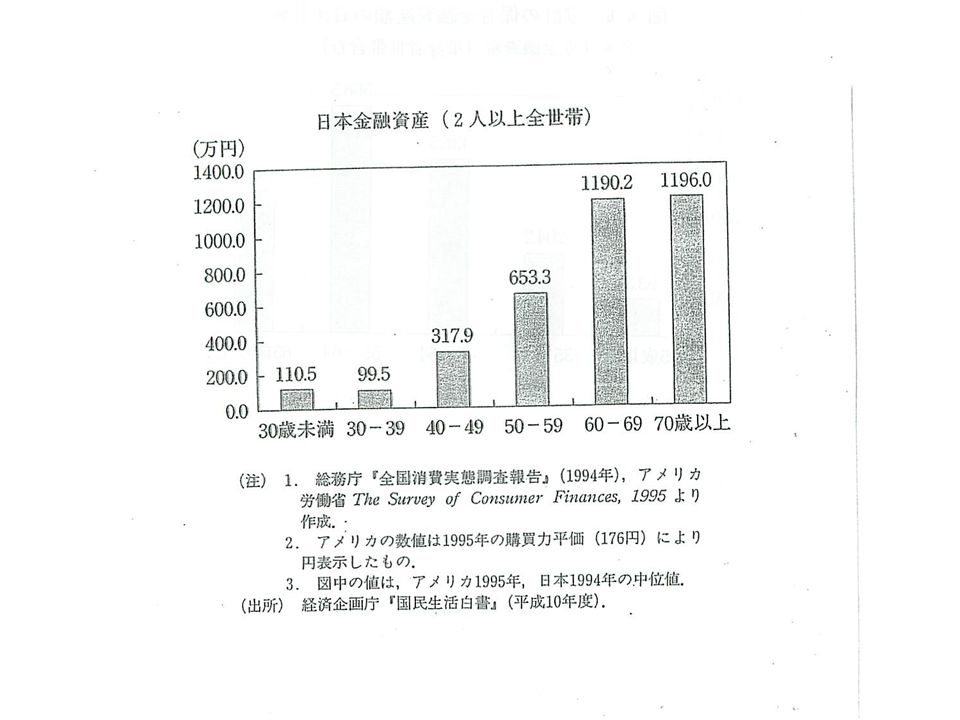

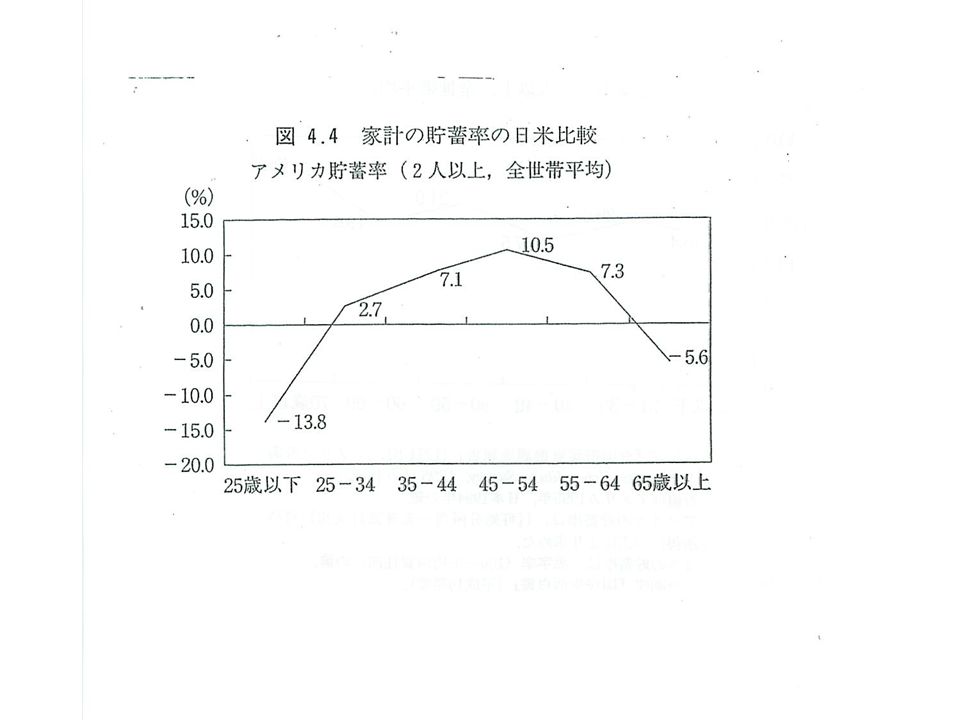

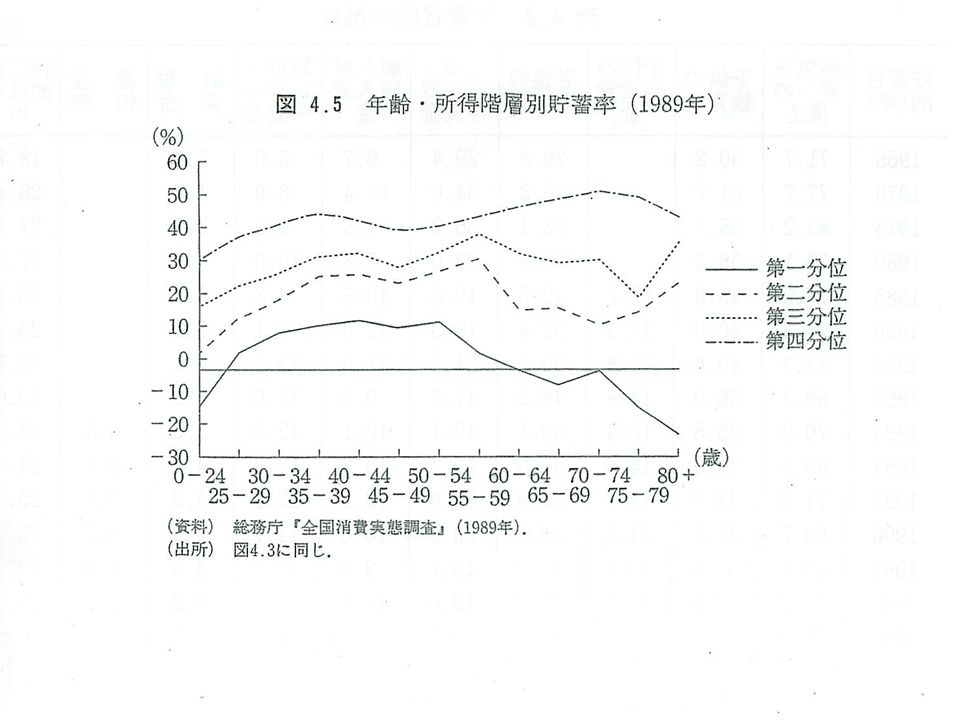

ある時点における、異なる年齢の人の消 費 および富を集計する。 経済全体の消費関数 ( 集計的消費関 数 ) ・総消費は人口の年齢構成に依存する。 ・総消費は富 ( =資本ストック ) にも依存す る。

・総消費は人口の年齢構成に依存する。 ・総消費は富 ( =資本ストック ) にも依存す る。")

12

ライフ・サイクル消費関数 Y C αWαW β 1 C=αW + βY

13

平均貯蓄性向は 短期あるいはクロス・セクションでは、 αW は一定=ケインズの消費関数なので 平均消費性向は所得水準とともに減少す る。

14

C Y 長期 短期 所得 時間の経過ともに、経済全体の資産が 蓄積して、消費関数の上方シフトが起きる

15

長期間では、富が増加すると 短期消費関数(正のy切片を持つ)は上方 へシフトする。 長期の平均消費性向は一定となる。

は上方 へシフトする。 長期の平均消費性向は一定となる。")

16

アンドウとモジリアニは、米国の年次デー タより を推計した。 アンドウ・モジリアニの分析では、平均期待所得 Y が現在の所得によって決まると仮定した。 この仮定が当てはまらない場合もある。

17

1965~90 年の期間について 日本の経済データを用いて、実質資産の消 費 に対する効果を測定すると W はマネーサプライ( M2+CD) と国債残高の 合計金額

と国債残高の 合計金額")

18

長期の消費関数は 1973 ~ 77 年の期間の四半期データを 使うと

19

このモデルでは、経済全体の消費・貯蓄 率は 主として、人口分布に依存する。 個人はライフ・ステージによって、貯蓄 量が異なる。 正の貯蓄をしている若年家計 負の貯蓄をしている老年家計 経済全体の貯蓄を見るために、この 2 種類 の家計の貯蓄を合計する。

20

正の貯蓄 ( 富の増加 ) がなされる理由 ① 若年人口が老年人口より多い時 ② 人口成長率が正、あるいは高い時 ③ 老年世代が子供に遺産を残そうとする 時 ④ 自分の寿命が、不正確にしか予測でき な いので、老後の消費のため

がなされる理由 ① 若年人口が老年人口より多い時 ② 人口成長率が正、あるいは高い時 ③ 老年世代が子供に遺産を残そうとする 時 ④ 自分の寿命が、不正確にしか予測でき な いので、老後の消費のため")

21

資産効果(ピグー効果) 家計が保有する金融資産や土地などの実 質 価値の変動が消費に与える効果。 実質資産は、 CPI 等でデフレートした値が 用い られ、株価や地価が一般物価以上に上昇 した 場合には、プラスの資産効果が働く。 資産効果は資産の評価額の変化 ( 心理効果 )

家計が保有する金融資産や土地などの実 質 価値の変動が消費に与える効果。 実質資産は、 CPI 等でデフレートした値が 用い られ、株価や地価が一般物価以上に上昇 した 場合には、プラスの資産効果が働く。 資産効果は資産の評価額の変化 ( 心理効果 )")

22

ライフ・サイクル仮説への2つの 疑問 ① 高齢者の消費と貯蓄の実証研究によれ ば、 モデルが予測するほど、高齢者は貯蓄 を 取り崩さない。 ② 現在の消費は、モデルが予測する以上 に 現在所得に対して、感応的。 借り入れ制約の存在 ③ 消費額一定の仮定の正当化

25

短期の消費関数 ライフ・サイクル型 今年の可処分所得 ケインズ型 現実

26

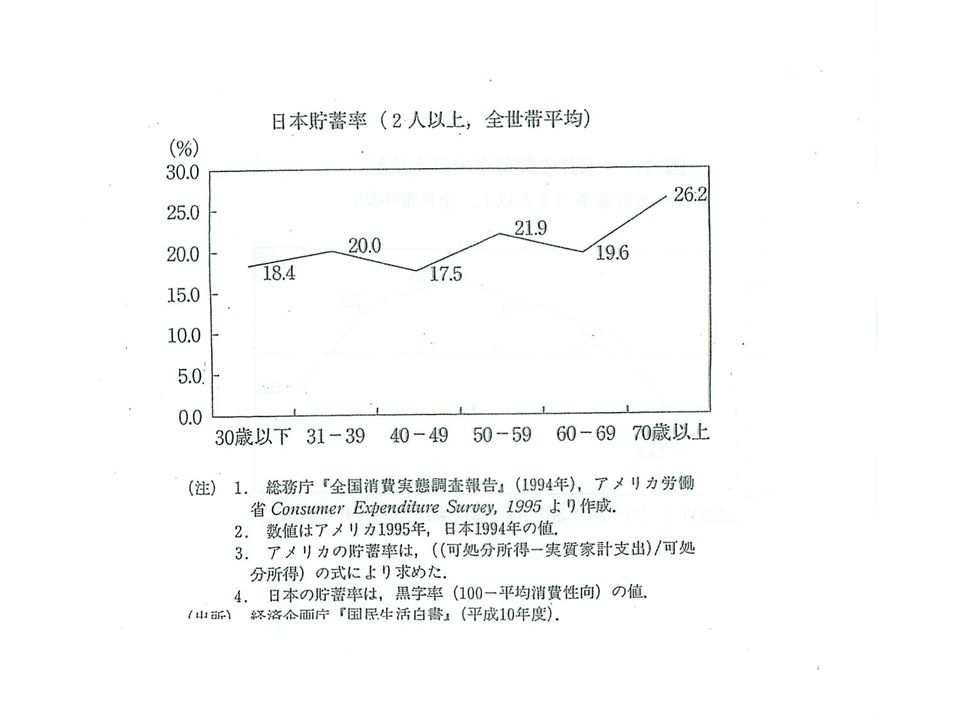

高い高齢者の貯蓄率 日本全体の家計貯蓄率を高めている。 日本の高齢者は、およそ 80 歳から 85 歳に なるまで、貯蓄を続けている。 高齢者の貯蓄がマイナスになると いう ライフ・サイクル仮説と矛盾する。

31

高齢者の高い貯蓄率の理由 ① 予備的貯蓄動機 予想以上に長生きしたり、病気にか かったり したときなどの支出に備えて行う貯蓄。 意図しない遺産。 しかし、高齢者は保険に入ったり、年金 を受給しているので、不確実性の大部分 は除去できるのでは?

32

② 子供に遺産を残すことを目的とした、 意図された遺産。 家族内の契約、利他主義 結局、退職の備えて貯蓄を行う単純なライ フサイクル理論では不十分であり、予備的 動機や遺産動機などで保管する必要がある。

34

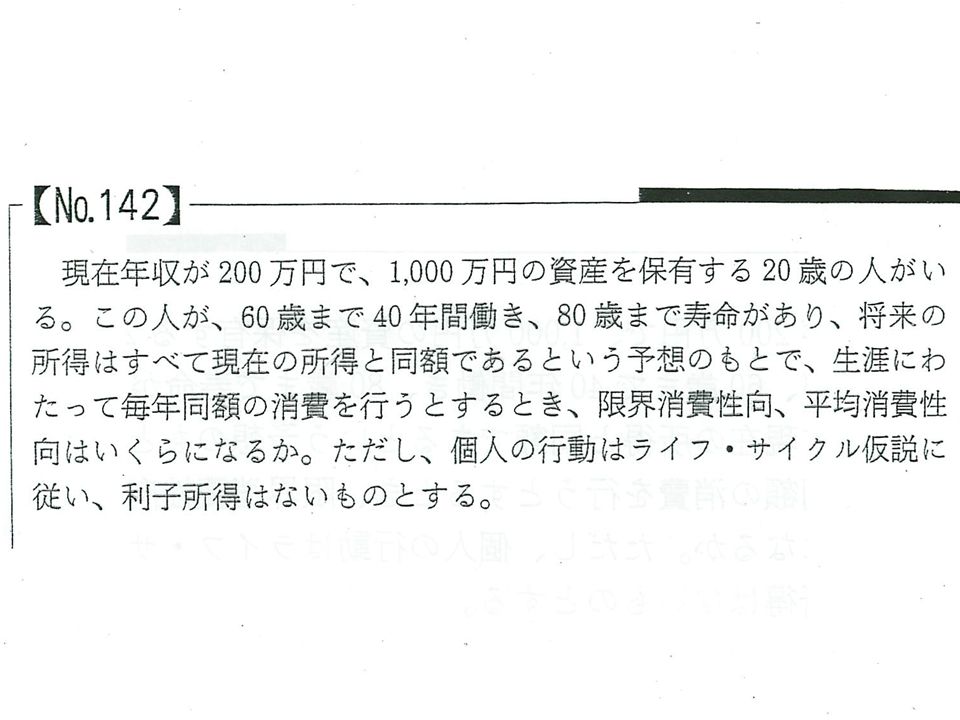

平均消費性向は 限界消費性向 は No.142 の解答

36

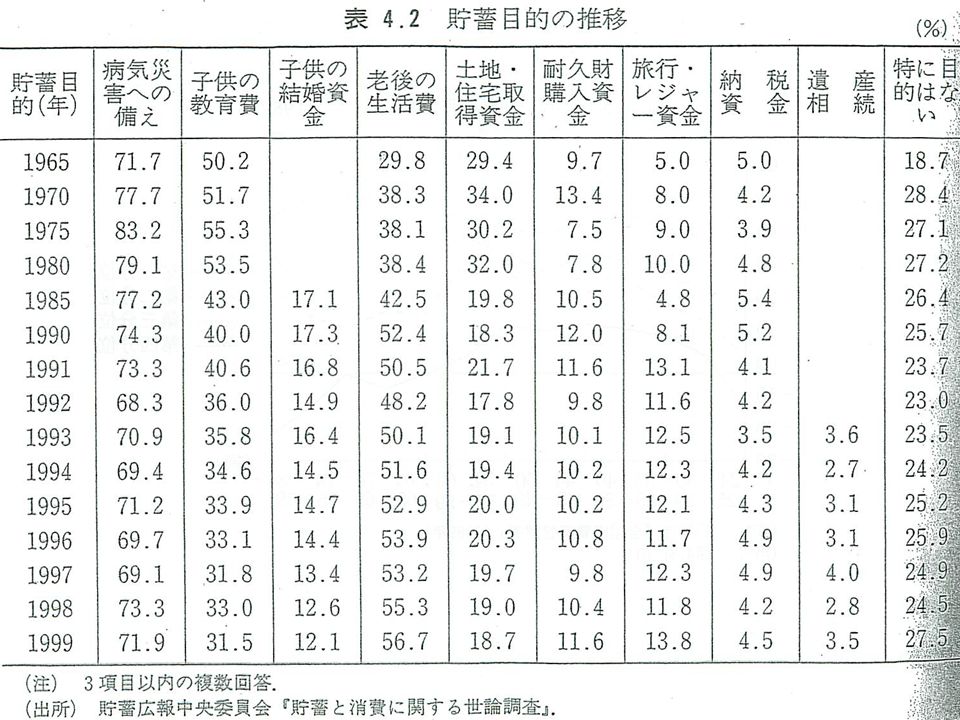

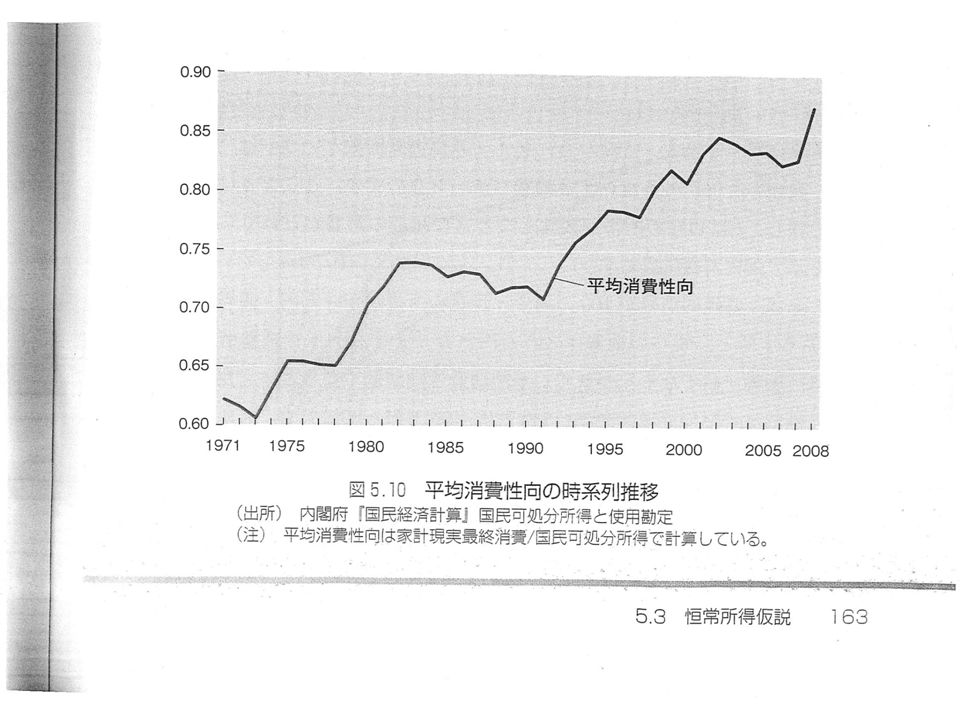

1970年代の石油危機や1991年のバ ブルの崩壊、1997年から1998年に かけての金融危機(北海道拓殖銀行、日本 長期信用銀行、山一証券の倒産)には、人 々の将来の不安から急速に貯蓄を増やして 、消費を控えたので、平均消費性向が下落 。 恒常所得仮説で説明でき る。 しかし、90年代は平均消費性向が増加。 2000年以降は再び低下傾向。しかし、 この間日本経済は成長を続けているので、 人々の所得は増加しているので、ケインズ の消費関数では説明できない。

には、人 々の将来の不安から急速に貯蓄を増やして 、消費を控えたので、平均消費性向が下落 。 恒常所得仮説で説明でき る。 しかし、90年代は平均消費性向が増加。 2000年以降は再び低下傾向。しかし、 この間日本経済は成長を続けているので、 人々の所得は増加しているので、ケインズ の消費関数では説明できない。")

37

90年代は平均消費性向が増加は、ライフ サイクル仮説で説明できる。これは、日本 の急速は高齢化により、貯蓄を取り崩し始 めた。 2000年以降の同じ傾向はあるが、失わ れた10年を経験して、成長率は低く、か つ少子化進行によって、将来の年金不安が 増大して、平均消費性向を減少させる。こ れも、ライフサイクル仮説で説明できる。

債券投資分析 - 金利の期間構造 - 三隅隆司 1. 短期金利と長期金利の関係 1990 年 12 月 1994 年 6 月 1992 年 4 月 1993 年 2 月 1996 年 6 月 1999 年 1 月 1994 年 1 月 日本銀行 HP のデータより作成 2 はじめに.>")

賦課方式と積立方式 公共政策論 II No.8 麻生良文. 公的年金制度の経済効果 公的年金の財政方式 2 期間モデルによる分析 – 保険料,給付の比較 – 生涯での純負担 賦課方式にもたらす世代間所得移転の性 質 賦課方式の年金制度の経済効果 – 資本蓄積 – 租税としての保険料.>")

に強く依存する。したがって、フリードマ ンは人々は一時所得と恒常所得を区別でき ると主張した。 好調な年と不調な年の間で、消費を平準化.>")

貯蓄・労働供給の決定 貯蓄の決定理論 – 2 期間モデル – 割引価値,生涯の予算制約 – 貯蓄の決定 – 利子率の変化 労働供給の決定理論 – 基本モデル – 後方屈曲的労働供給曲線 – コーナー解 – 所得再分配政策.>")

一橋大学大学院商学研究科 小川英治 マクロ金融特論 2016 1.>")

IS-LM モデル 財市場 IS 曲線 – 財市場の均衡 – 政府支出の増加,減税 貨幣市場 LM 曲線 – 貨幣需要,貨幣市場の均衡 – マネーサプライの増加 IS-LM モデル – 財政政策の効果,金融政策の効果 – 流動性の罠 – 実質利子率と名目利子率の区別 貨幣供給.>")

預金通貨 (普通預金・当座 預金など) 主要銀行・信 用金庫など ゆうちょ銀 行・信用組合 など 準通貨 (定期預金など) 主要銀行・信 金など ゆうちょ銀 行・信用組合 など.>")

ライフ・サイクル仮説や恒常所得仮説 消費 =f(現在所得・富・期待将来所得・利子率) +>")