Download presentation

Presentation is loading. Please wait.

1

勘定と仕訳2 仕訳トレーニング 仕訳帳への記入 仕訳トレーニング・その2 仕訳帳への記入・その2

2

仕訳トレーニング 現金・資本金・銀行預金・売掛金・備品・買掛金・売上高・仕入高・給料・支払家賃 ・(商品・商品売買益)

1. 5月 1日 現金150,000円、商品80,000円を元入れして営業を 開始した。 2. 5月 2日 現金30,000円を銀行に預け入れた。 3. 5月 8日 商品20,000円を掛けで仕入れた。 4. 5月12日 家賃8,000円を現金で支払った。 5. 5月15日 原価40,000円の商品を70,000円で掛けで販売した。 6. 5月20日 給料6,000円を現金で支払った。 7. 5月22日 原価15,000円の商品を20,000円で販売し、代金は現金 で受け取った。 8. 5月25日 上記3の代金を現金で決済した。 9. 5月27日 上記5の代金のうち、半分を現金で受け取った。 10. 5月29日 備品を購入し、現金20,000円を支払った。

3

5月1日 現金150,000円、商品80,000円を元入れ て営業を開始した。(三分法)

5月1日 現金150,000円、商品80,000円を元入れ て営業を開始した。(三分法) 現金 資本金 5月1日 150,000 5月1日 230,000 仕入高 5月1日 80,000 仕訳で書くと・・・ 5月1日 (借方) 現 金 150,000 (貸方) 資本金 230,000 仕入高 80,000

現金. 資本金. 5月1日 150,000. 5月1日 230,000. 仕入高. 5月1日 80,000. 仕訳で書くと・・・ 5月1日 (借方) 現 金 150,000 (貸方) 資本金 230,000. 仕入高 80,000.")

4

5月1日 現金150,000円、商品80,000円を元入れ て営業を開始した。(分記法)

5月1日 現金150,000円、商品80,000円を元入れ て営業を開始した。(分記法) 現金 資本金 5月1日 150,000 5月1日 230,000 商品 5月1日 80,000 仕訳で書くと・・・ 5月1日 (借方) 現金 150,000 (貸方) 資本金 230,000 商品 80,000

現金. 資本金. 5月1日 150,000. 5月1日 230,000. 商品. 5月1日 80,000. 仕訳で書くと・・・ 5月1日 (借方) 現金 150,000 (貸方) 資本金 230,000. 商品 80,000.")

5

5月2日 現金30,000円を銀行に預け入れた。 仕訳で書くと・・・

5月2日 現金30,000円を銀行に預け入れた。 仕訳で書くと・・・ 5月2日 (借方) 銀行預金 30,000 (貸方) 現金 30,000

銀行預金 30,000 (貸方) 現金 30,000.")

6

5月8日 商品20,000円を掛けで仕入れた。 (三分法) 仕入高 買掛金 仕訳で書くと・・・

5月8日 商品20,000円を掛けで仕入れた。 (三分法) 仕入高 買掛金 5月8日 20,000 5月8日 20,000 仕訳で書くと・・・ 5月8日 (借方) 仕入高 20,000 (貸方) 買掛金 20,000

仕入高. 買掛金. 5月8日 20,000. 5月8日 20,000. 仕訳で書くと・・・ 5月8日 (借方) 仕入高 20,000 (貸方) 買掛金 20,000.")

7

5月8日 商品20,000円を掛けで仕入れた。 (分記法) 商品 買掛金 仕訳で書くと・・・

5月8日 商品20,000円を掛けで仕入れた。 (分記法) 商品 買掛金 5月8日 20,000 5月8日 20,000 仕訳で書くと・・・ 5月8日 (借方) 商品 20,000 (貸方) 買掛金 20,000

商品. 買掛金. 5月8日 20,000. 5月8日 20,000. 仕訳で書くと・・・ 5月8日 (借方) 商品 20,000 (貸方) 買掛金 20,000.")

8

5月12日 家賃8,000円を現金で支払った。 現金 支払家賃 仕訳で書くと・・・

5月12日 家賃8,000円を現金で支払った。 現金 5月12日 8,000 支払家賃 5月12日 8,000 仕訳で書くと・・・ 5月12日 (借方) 支払家賃 8,000 (貸方) 現金 8,000

支払家賃 8,000 (貸方) 現金 8,000.")

9

5月15日 原価40,000円の商品を70,000円で掛け で販売した。(三分法)

5月15日 原価40,000円の商品を70,000円で掛け で販売した。(三分法) 売上高 5月15日 70,000 売掛金 5月15日 70,000 仕訳で書くと・・・ 5月15日 (借方) 売掛金 70,000 (貸方) 売 上 高 70,000

売上高. 5月15日 70,000. 売掛金. 5月15日 70,000. 仕訳で書くと・・・ 5月15日 (借方) 売掛金 70,000 (貸方) 売 上 高 70,000.")

10

5月15日 原価40,000円の商品を70,000円で掛け で販売した。(分記法)

5月15日 原価40,000円の商品を70,000円で掛け で販売した。(分記法) 商品 商品売買益 5月15日 30,000 5月15日 40,000 売掛金 5月15日 70,000 仕訳で書くと・・・ 5月15日 (借方) 売掛金 70,000 (貸方) 商 品 40,000 商品売買益 30,000

商品. 商品売買益. 5月15日 30,000. 5月15日 40,000. 売掛金. 5月15日 70,000. 仕訳で書くと・・・ 5月15日 (借方) 売掛金 70,000 (貸方) 商 品 40,000. 商品売買益 30,000.")

11

5月20日 給料6,000円を現金で支払った。 現金 給料 仕訳で書くと・・・

5月20日 給料6,000円を現金で支払った。 現金 5月20日 6,000 給料 5月20日 6,000 仕訳で書くと・・・ 5月20日 (借方) 給料 6,000 (貸方) 現金 6,000

給料 6,000 (貸方) 現金 6,000.")

12

5月22日 原価15,000円の商品を20,000円で販売し 代金は現金で受け取った。(三分法) 現金 売上高 仕訳で書くと・・・

5月22日 原価15,000円の商品を20,000円で販売し 代金は現金で受け取った。(三分法) 現金 売上高 5月22日 5,000 5月22日 20,000 仕訳で書くと・・・ 5月22日 (借方) 現金 20,000 (貸方) 売 上 高 20,000

現金. 売上高. 5月22日 5,000. 5月22日 20,000. 仕訳で書くと・・・ 5月22日 (借方) 現金 20,000 (貸方) 売 上 高 20,000.")

13

5月22日 原価15,000円の商品を20,000円で販売し、 代金は現金で受け取った。(分記法) 現金 商品売買益 商品

5月22日 原価15,000円の商品を20,000円で販売し、 代金は現金で受け取った。(分記法) 現金 商品売買益 5月22日 5,000 5月22日 20,000 商品 5月22日 15,000 仕訳で書くと・・・ 5月22日 (借方) 現金 20,000 (貸方) 商 品 15,000 商品売買益 5,000

現金. 商品売買益. 5月22日 5,000. 5月22日 20,000. 商品. 5月22日 15,000. 仕訳で書くと・・・ 5月22日 (借方) 現金 20,000 (貸方) 商 品 15,000. 商品売買益 5,000.")

14

5月25日 上記3の代金を現金で決済した。 現金 買掛金 仕訳で書くと・・・

5月25日 上記3の代金を現金で決済した。 現金 買掛金 5月25日 20,000 5月25日 20,000 仕訳で書くと・・・ 5月25日 (借方) 買掛金 20,000 (貸方) 現金 20,000

買掛金 20,000 (貸方) 現金 20,000.")

15

5月27日 上記5の代金のうち、半分を現金で受け取った。

5月27日 上記5の代金のうち、半分を現金で受け取った。 現金 売掛金 5月27日 35,000 5月27日 35,000 仕訳で書くと・・・ 5月27日 (借方) 現金 35,000 (貸方) 売掛金 35,000

現金 35,000 (貸方) 売掛金 35,000.")

16

5月29日 備品を購入し、現金20,000円を支払った。 現金 備品 仕訳で書くと・・・

5月29日 備品を購入し、現金20,000円を支払った。 現金 5月29日 20,000 備品 5月29日 20,000 仕訳で書くと・・・ 5月29日 (借方) 備品 20,000 (貸方) 現金 20,000

備品 20,000 (貸方) 現金 20,000.")

17

仕訳帳・・・取引の仕訳を発生した順に記録する帳簿

借方・貸方欄 元丁欄 (転記した時の勘定口座の番号または総勘定元帳のページ 日付欄 摘要欄(左・右の順) 1対1の仕訳の場合 → 左・右の順(1行ずらす) 1対2の仕訳の場合 → 左・「諸口」(左と同じ行)・下に勘定科目 2対1の仕訳の場合 → 「諸口」(右と同じ行)・下に勘定科目・右 複数 対 複数の場合 → 「諸口」を左右に・左・右

1対1の仕訳の場合 → 左・右の順(1行ずらす) 1対2の仕訳の場合 → 左・「諸口」(左と同じ行)・下に勘定科目. 2対1の仕訳の場合 → 「諸口」(右と同じ行)・下に勘定科目・右. 複数 対 複数の場合 → 「諸口」を左右に・左・右.")

18

*三分法の場合

19

*分記法の場合

20

仕訳トレーニング・その2 使用できる勘定科目と勘定口座番号

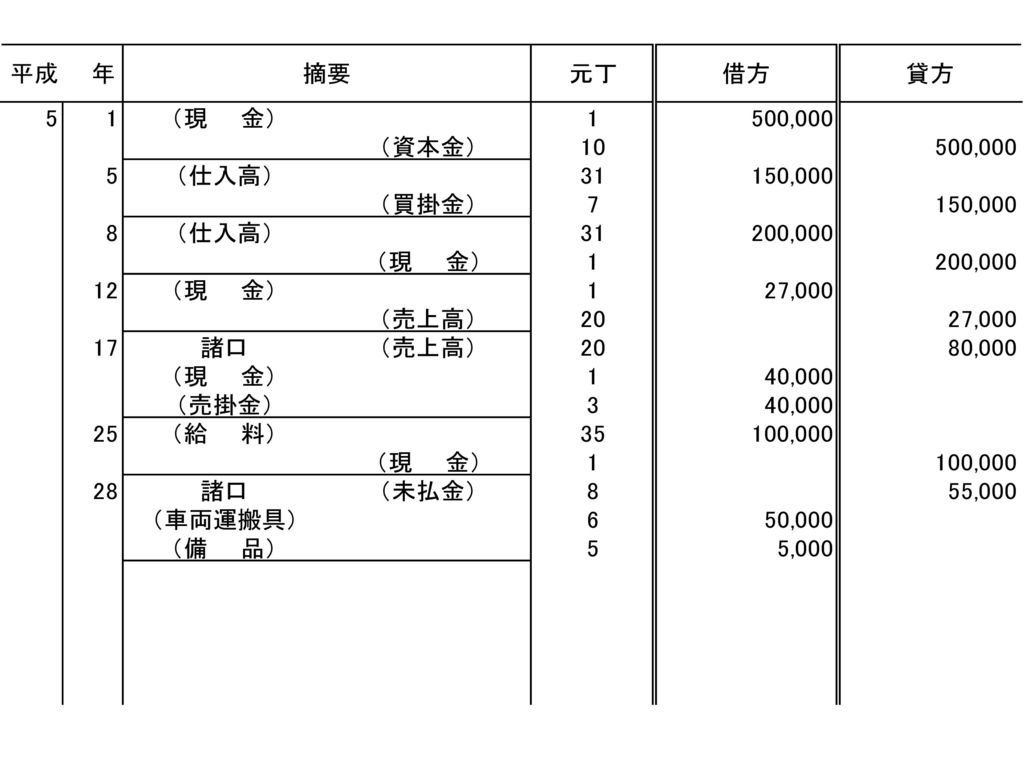

現金(1)・銀行預金(2)・売掛金(3)・備品(5)・車両運搬具(6)・買掛金(7)・未払金(8)・資本金(10)売上高(20) ・仕入高(31) ・ 支払家賃(33) ・給料(35) *三分法による 5月 1日 出資者から現金500,000円の出資を受けて商店を開業した。 5月 5日 商品150,000円を仕入れ、代金は掛とした。 5月 8日 商品200,000円を仕入れ、代金は現金で支払った。 5月12日 原価20,000円の商品を27,000円で販売し、代金は現金 で受け取った。 5. 5月17日 原価50,000円の商品を80,000円で販売し、代金のうち 40,000円は現金で受け取り、残額は掛とした。 6. 5月25日 従業員に給料100,000円を現金で支払った。 5月28日 業務に使用する自動車を50,000円と備品5,000円を 購入し、代金は翌月末払いとした。

・銀行預金(2)・売掛金(3)・備品(5)・車両運搬具(6)・買掛金(7)・未払金(8)・資本金(10)売上高(20) ・仕入高(31) ・ 支払家賃(33) ・給料(35) *三分法による. 5月 1日 出資者から現金500,000円の出資を受けて商店を開業した。 5月 5日 商品150,000円を仕入れ、代金は掛とした。 5月 8日 商品200,000円を仕入れ、代金は現金で支払った。 5月12日 原価20,000円の商品を27,000円で販売し、代金は現金. で受け取った。 5. 5月17日 原価50,000円の商品を80,000円で販売し、代金のうち. 40,000円は現金で受け取り、残額は掛とした。 6. 5月25日 従業員に給料100,000円を現金で支払った。 5月28日 業務に使用する自動車を50,000円と備品5,000円を. 購入し、代金は翌月末払いとした。")

21

1 5月1日 (借方) 現金 500,000 (貸方) 資本金 500,000 2 5月5日 (借方) 仕入高 150,000 (貸方) 買掛金 150,000 3 5月8日 (借方) 仕入高 200,000 (貸方) 現金 200,000 5月12日 (借方) 現金 27,000 (貸方) 売上高 27,000 4 5月17日 (借方) 現金 40,000 (貸方) 売上高 80,000 売掛金40,000 5 6 5月25日 (借方) 給料100,000 (貸方) 現金 100,000 5月28日 (借方)車両運搬具 50,000 (貸方) 未払金 55,000 備 品 5,000 7

現金 27,000 (貸方) 売上高 27,000. 4. 5月17日 (借方) 現金 40,000 (貸方) 売上高 80,000. 売掛金40,000. 5. 6. 5月25日 (借方) 給料100,000 (貸方) 現金 100,000. 5月28日 (借方)車両運搬具 50,000 (貸方) 未払金 55,000. 備 品 5,")

23

「T勘定」への記入例

Similar presentations

第8章 第2節第2節.>")

1. 会社 ( 経営体 ) 概要 所在地: 資本金: 構成員、従業員数: 経営規模: 主な商品(農産物): 特徴: 2.>")

固定資産 × 100 経常収支比率= 経常支出(営業支出+営業外支出) 経常収入(営業収入+営業外収入 ) × 100 売上債権回転率= 受取手形(割引手形含む)+売掛金 ( 期首と期末の平均) 売上高 売上債権回転月数(日数)=>")

■ 単式簿記 (single-entry bookkeeping) 「簿記」は計算システム – 企業活動の経済的側面を測定・伝達.>")

Makoto Tomo 20061 投資計画手法 会計利益とキャッシュフロー 投資採算分析手法 投下資本利益率法 (ROI) 、回収期間 法 DCF法: NPV 法、 IRR 法 演習1~6.>")

講 師:謝 少敏 講 師:謝 少敏 2007年1 月12日から毎週金曜日於吴泾总部 2007年1 月12日から毎週金曜日於吴泾总部 第7回.>")

>")

>")

テーマ: 企業名等: 役職・氏名: 1.>")