Download presentation

1

補章 時系列モデル入門 ー 計量経済学 ー

2

時系列モデルとは 時系列モデルは、計量経済モデル(消費関数などの回帰モデル)とは異なり、被説明変数を、その変数の過去の値と攪乱項からのみ説明しようとするモデルである。 AR(Auto Regressive)モデル MA(Moving Average)モデル AR項とMA項を組み合わせてモデルを作る (例) ARMA(2,1)

モデル. AR項とMA項を組み合わせてモデルを作る. (例) ARMA(2,1)")

3

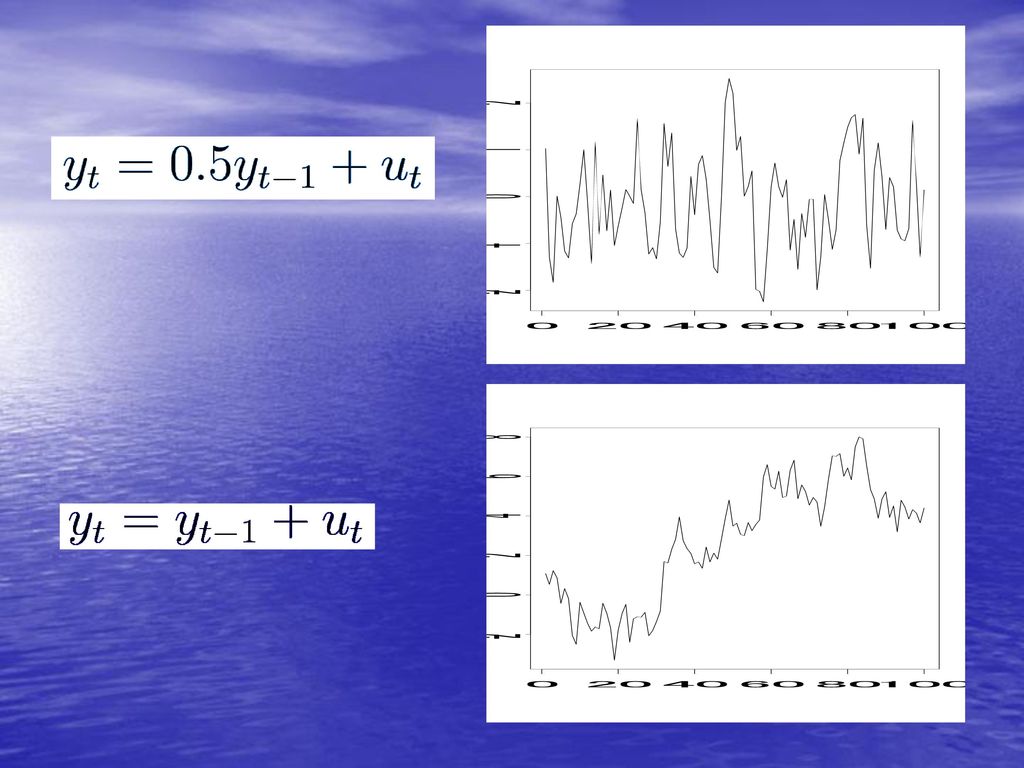

定常系列と非定常系列 時系列分析では、時系列データが、ある確率過程から生み出されたものと考える。

確率過程の特性値として、その平均、分散、自己共分散が考えられ、これらを推定したい。 しかし、経済時系列では、ある時点について1つの観測値しかないため、データ不足によって推定できない。 そこで、確率過程に定常性といわれる、次のような性質を想定し、特性値の数を減らすことで推定可能とする。

4

定数項なしのAR(1)モデル 定常性の条件 ⇔

モデル 定常性の条件 ⇔")

6

このような非定常な系列の中には、階差をとることによって、定常になるものもある。

階差をとることによって、定常のARMAモデルになるモデルは、ARIMA(Auto Regressive Integrated Moving Average)モデルといわれ、ARIMA(p,d,q)とあらわす。 p,qはそれぞれ、AR部分とMA部分の次数、dは階差をとる回数である。

モデルといわれ、ARIMA(p,d,q)とあらわす。 p,qはそれぞれ、AR部分とMA部分の次数、dは階差をとる回数である。")

7

経済時系列モデル分析の手順 経済時系列モデルを用いた分析は次のような手順でおこなう。 モデル同定 モデル推定 予測

8

モデル同定 モデル同定は、モデルの次数を決定するステップである。 モデル同定は、自己相関、偏自己相関のグラフを用いて、最適な次数を決定する。

⇒ たとえばAR(1)モデルであれば、自己相関のグラフは次第に減衰していき、偏自己相関のグラフは2期差以上は0となる。

モデルであれば、自己相関のグラフは次第に減衰していき、偏自己相関のグラフは2期差以上は0となる。")

9

モデル推定 同定されたモデルの、パラメータを推定することが、モデル推定である。

最小2乗法で推定できるモデルは限定的であり、最尤法などを用いる。

2000 年 6 月 29 日、 7 月 6 ・ 13 日 奥西 好夫>")

母集団の分散(母分散) 母集団中のある値の比率(母比率) p Sample 標本平均 標本分散(不偏分散) 標本中の比率.>")

第12章 単回帰分析 廣野元久.>")

ー 計量経済学 ー.>")

ー 計量経済学 ー.>")

ー 計量経済学 ー.>")