Download presentation

Presentation is loading. Please wait.

1

公共経済学 20. 労働所得課税

4

給与等の収入金額 (万円) 給与所得控除額 (65万円以上の場合) 180以下 40% 180~360 30% 360~660 20% 660~1000 10% 1000超 5%

給与所得控除額 (65万円以上の場合) 180以下 40% 180~360 30% 360~660 20% 660~ % 1000超 5%")

7

年収に対する個人所得課税の割合 =19.5/500=3.9% 課税所得(万円) 税率(%) 195 330 695 900 1800 ∞ 5

10 20 23 33 40 年収に対する個人所得課税の割合 =19.5/500=3.9%

14

時間が残ったら最後に説明する。

17

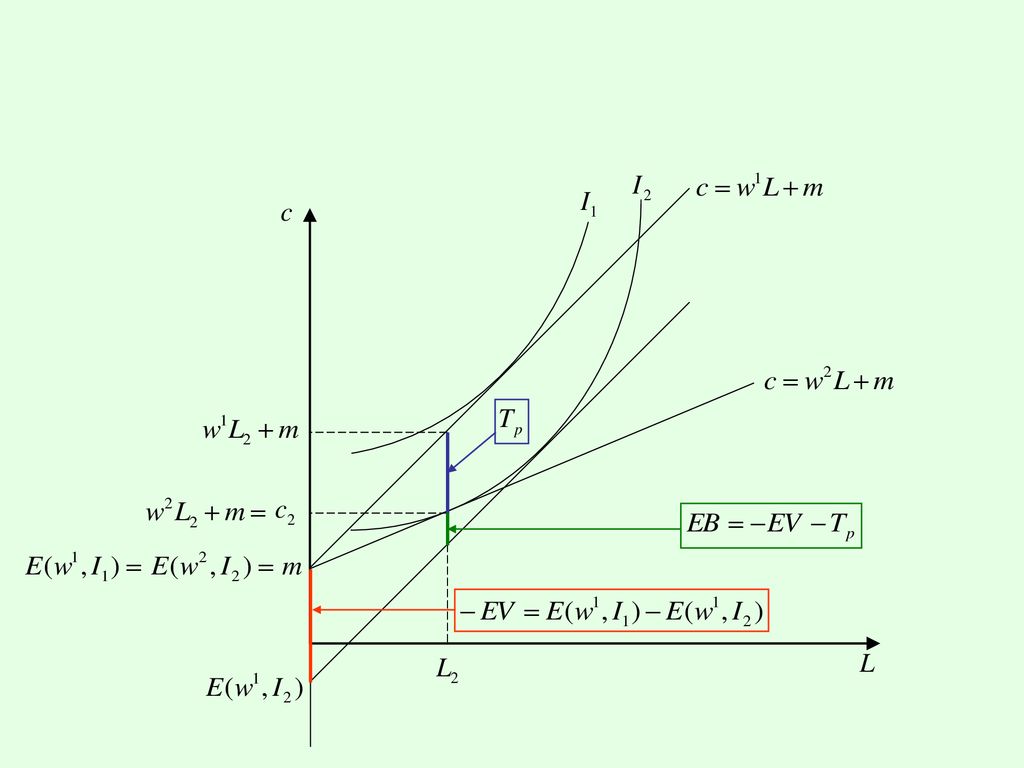

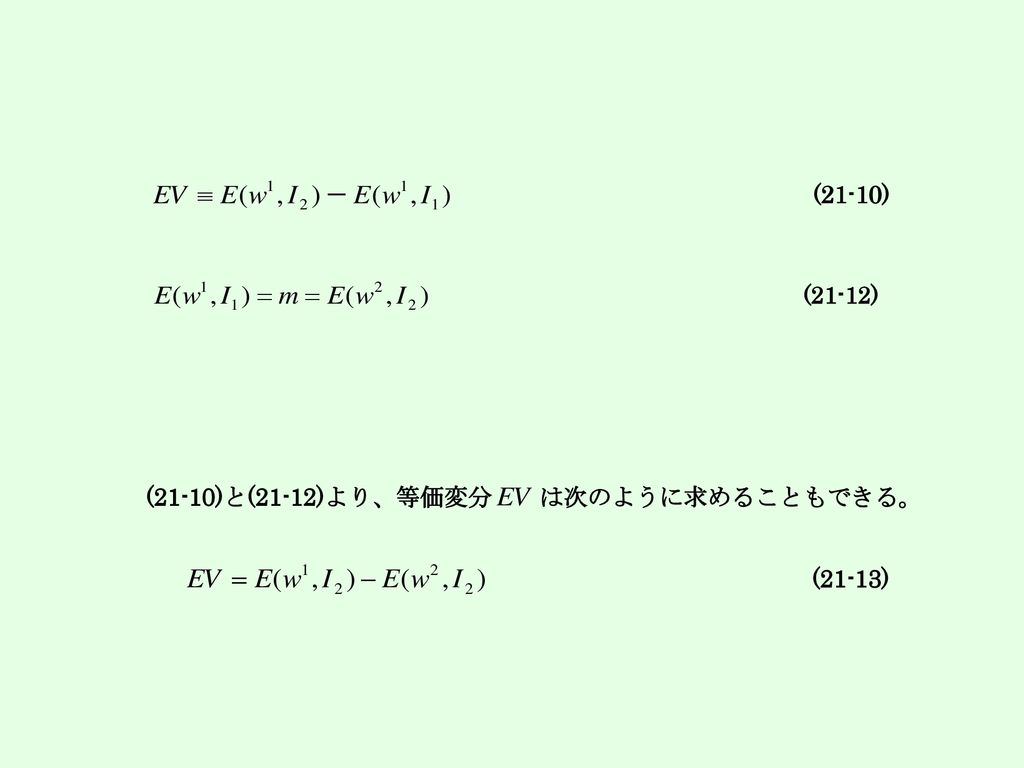

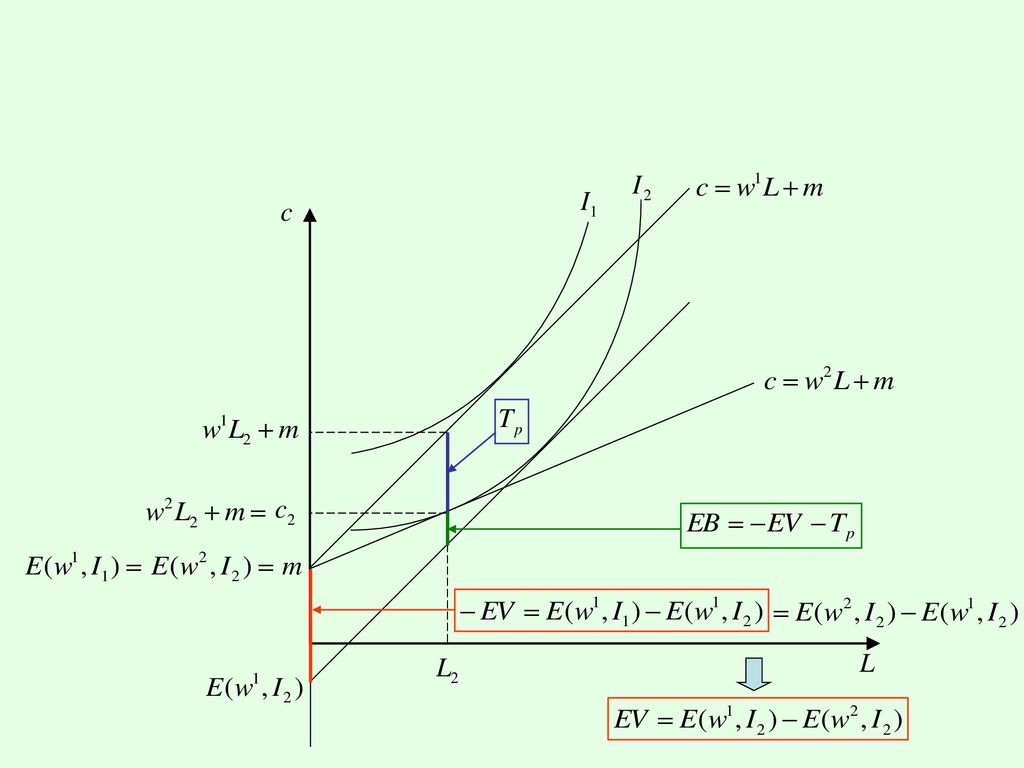

労働者(=消費者)余剰の減少分 ・ ・

余剰の減少分 ・ ・")

21

= =

24

時間が残ったら最後に説明する。

33

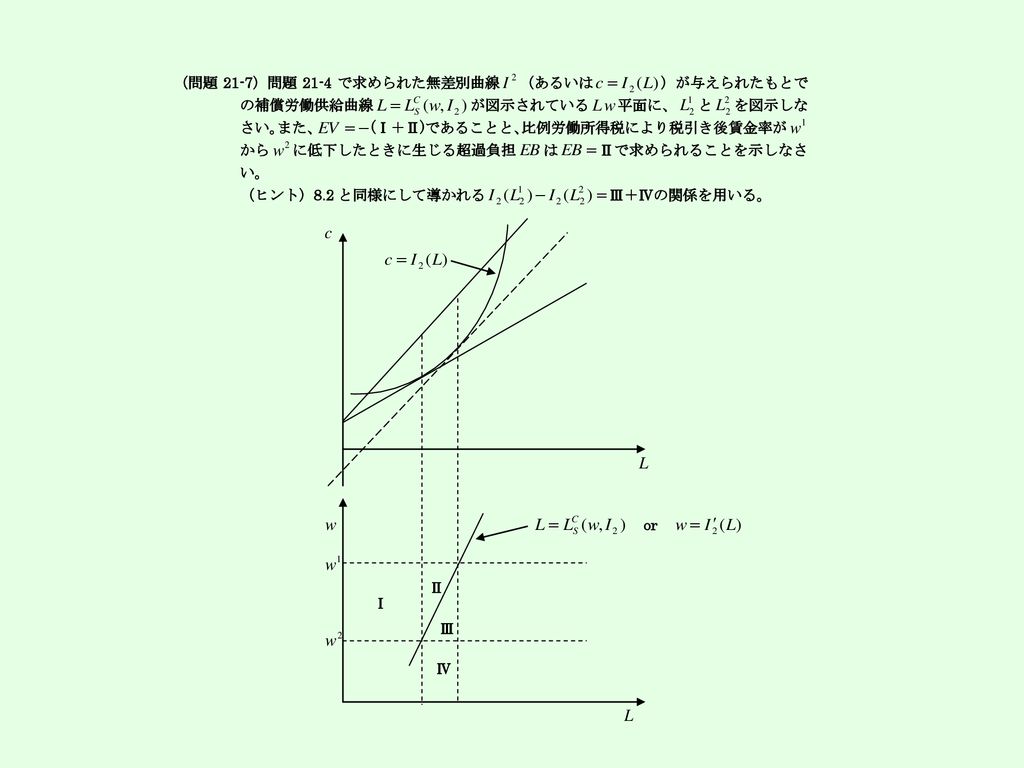

Ⅲ+Ⅳ Ⅲ+Ⅳ= ←補論2

36

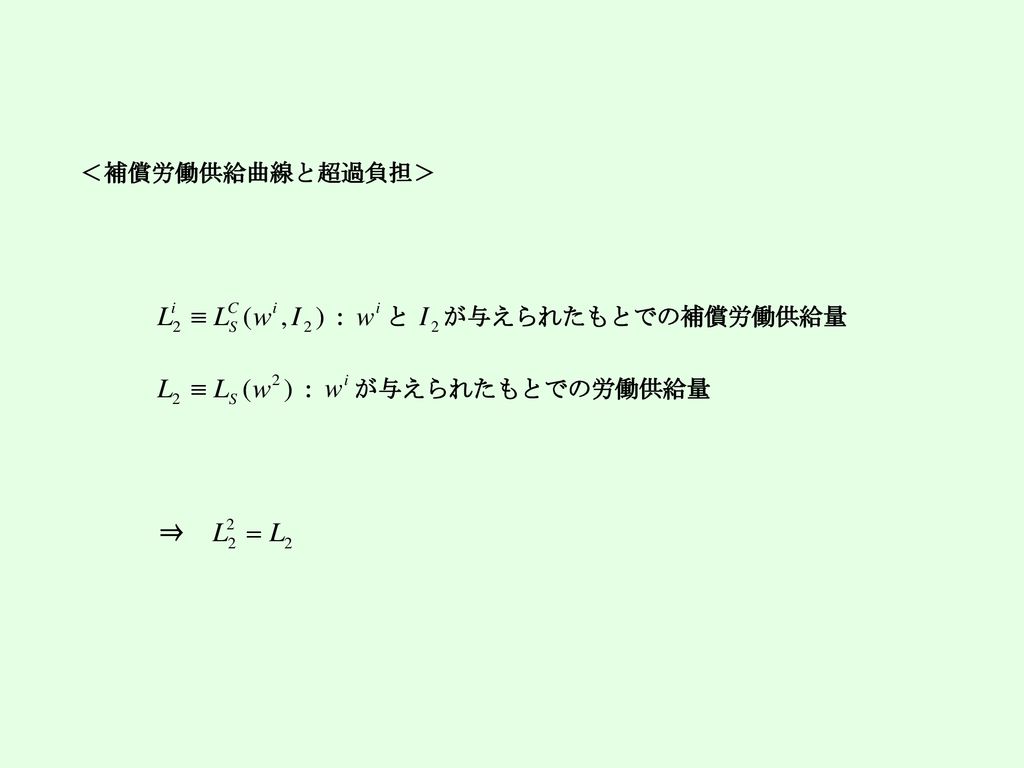

・ ・ = = 補償労働供給曲線 ・ ・ = Ⅲ+Ⅳ

37

Ⅰ+Ⅱ -EV EV=-(Ⅰ+Ⅱ) = Ⅲ+Ⅳ Ⅰ+Ⅱ+Ⅲ+Ⅳ Ⅲ+Ⅳ= ←補論2

= Ⅲ+Ⅳ Ⅰ+Ⅱ+Ⅲ+Ⅳ Ⅲ+Ⅳ= ←補論2")

39

・ ・ 労働者余剰の減少分 (普通の)労働供給曲線 労働所得税の超過負担がマイナスになっている。

労働市場における効率性の分析をする際には(普通の)労働供給関数から導かれる労働者余剰の概念を用いることには注意が必要である。 ・ (普通の)労働供給曲線

労働供給関数から導かれる労働者余剰の概念を用いることには注意が必要である。 ・ (普通の)労働供給曲線.")

43

時間が残ったら最後に説明する。

44

時間が残ったら最後に説明する。

Similar presentations

2008 年 5 月 20 日 第 1 限.>")

確定申告と源泉徴収 所得控除 ( 給与所得控除 ) 住民税 ( 個人 ) 課税対象 課税プロセス-均等割と所得割 所得控除 「ふるさと納税」制度 納付税額計算の具体例.>")

所得控除.>")

所得控除.>")

2008 年 5 月 13 日 第 1 限.>")

配偶者特別控除 勤労学生控除 日本の所得税をめぐる議論 確定申告と源泉徴収 所得控除 納付税額計算の具体例.>")

給与所得控除1,080,000円 (-)社会保険料控除438,043円 (-)人的控除380,000円330,000円 (-)生命保険控除80,000円56,000円 課税所得1,021,957円1,095,957円 税金51,097円54,797円 収収入入.>")

が税金を納める計算をするお手伝いをし ています。 税金のことでわからないことがあったら相談にのります。 納税者の代わりに税務署などと、話し合いをします。 信頼のバッジ 1.>")

、 ( 下 ) 」東洋経済新報社 2. 井堀利宏「基礎コース・公共経済学」新 世社 3. 常木淳「公共経済学」新世社 4. 奥野信宏「現代経済入門・公共経済学」 新世社 5. 野口悠紀雄「公共経済学」日本評論社.>")

の減少 ⇒ 税収等の減少 ○ 高齢者人口(65歳以上)の増加 ⇒ 扶助費や医療費等の増加 ○ 合併特例措置 ⇒ 普通交付税の段階的縮減 (27年度から32年度まで)>")

公共財水準を決定する代替的方法1.>")