Download presentation

1

貨幣需要 ケインズの General Theory の15章 The Psychological and Business Incentives to Liquidity

4

基本講義 マクロ経済学の説明 今、300万円のボーナスがはいったとす る。 200万円の新車を買うために、しばらく は新車代に相当する200万円を現金とし て持ちます。なぜなら、大体 1 ヶ月ほどかけ て自動車ディーラーを回ったり、カタログ を検討する。 残りの100万円は資産運用に回します。 そこで、市場を調べたところ、買い時と思 われる社債が見つかったので、直ちに50 万円でそれを購入(あるいは株式)します 。残りの50万円で他の買い時がくる債券 (あるいは株式)を待つあために、現金か 銀行預金で貨幣を持ちます。

します 。残りの50万円で他の買い時がくる債券 (あるいは株式)を待つあために、現金か 銀行預金で貨幣を持ちます。")

5

整理すると ①200万円:新車購入のために現金か預 金 取引需要 ②50万円:債券投資 ③50万円:現金か預金(新しい金融資産 の購 入のため) 投 機的需要 さらに、日々の生活のために、一定の現金 や預金を持つ 取引需要 貯蓄として預金を持つ場合 予備的動 機あ るい は投機的需要

投 機的需要 さらに、日々の生活のために、一定の現金 や預金を持つ 取引需要 貯蓄として預金を持つ場合 予備的動 機あ るい は投機的需要")

6

一般的な企業は、運転資金やつなぎ資金 として、主に原材料購入、賃金支払い、 様々な諸経費の出費のために貨幣(=取 引的需要) 企業は利潤の一部を、株式、社債、国債 の形で貯蓄しますが、貯蓄の中でも一部 は普通預金や定期預金の形で持ちます。 これは、投機的動機です。

企業は利潤の一部を、株式、社債、国債 の形で貯蓄しますが、貯蓄の中でも一部 は普通預金や定期預金の形で持ちます。 これは、投機的動機です。")

7

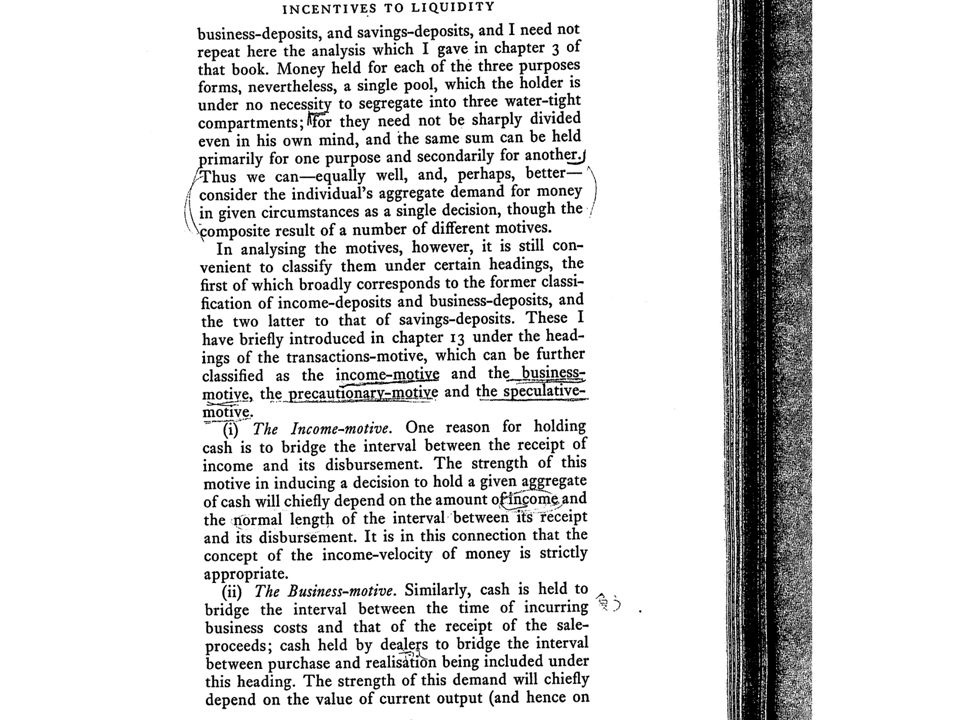

貨幣需要 その1 (1)取引需要 家計や企業は日々の財サービスの取引のた めに貨幣を保有しようというものです。貨 幣は一般受容性があって、誰でも受け取っ てもらえるために、ほしい物を購入する手 段として保有します。貨幣の保有量は日々 の取引高(または所得額または GDP )に依 存します。しかし、貨幣には利子がつかな いので、貨幣の保有には利子という機会費 用が伴う。

取引需要 家計や企業は日々の財サービスの取引のた めに貨幣を保有しようというものです。貨 幣は一般受容性があって、誰でも受け取っ てもらえるために、ほしい物を購入する手 段として保有します。貨幣の保有量は日々 の取引高(または所得額または GDP )に依 存します。しかし、貨幣には利子がつかな いので、貨幣の保有には利子という機会費 用が伴う。")

8

貨幣需要 : その2 (2)予備的需要 将来の不測の事態に備えて、いつでも使える 一定量の貨幣を手元に保有しようというもの 。 所得が増加すると、取引も増え、万が一の取 引のため(たとえば、病気になったり突然の 支払い)のたくさん必要になるので、国民所 得が増えれば予備的動の貨幣需要も増加しま す。

予備的需要 将来の不測の事態に備えて、いつでも使える 一定量の貨幣を手元に保有しようというもの 。 所得が増加すると、取引も増え、万が一の取 引のため(たとえば、病気になったり突然の 支払い)のたくさん必要になるので、国民所 得が増えれば予備的動の貨幣需要も増加しま す。")

9

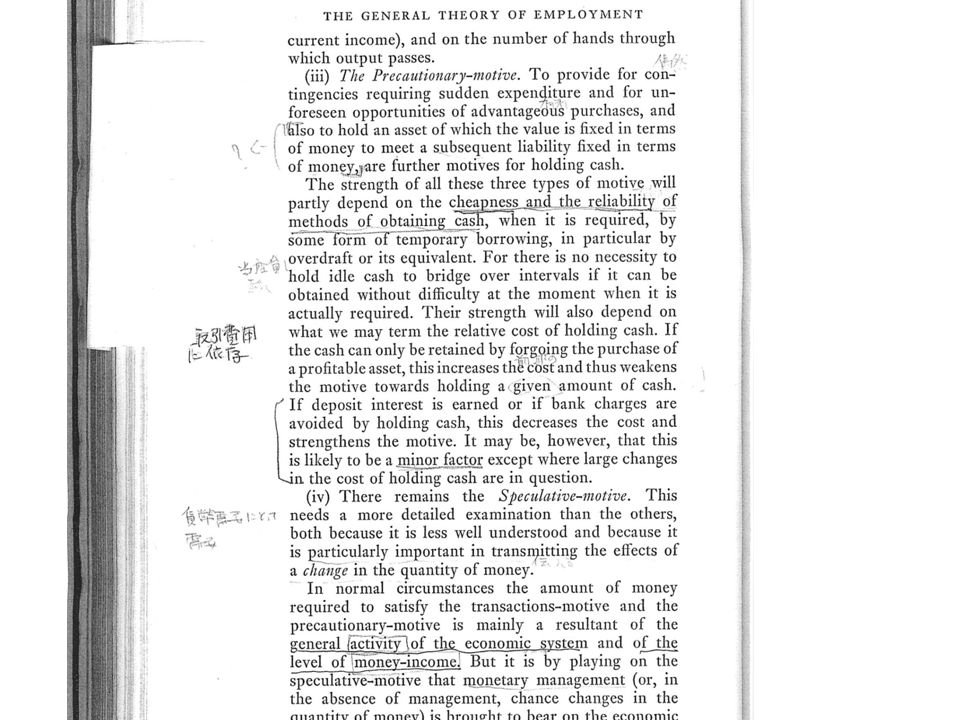

(3)投機的需要(流動性選好) 証券投資で一儲けしようと思っている人、企 業あるいは金融機関(資産を保有する有効な 手段は、株や債券といった貨幣以外の資産を 保有することである)は、債券が値下がりし そうになると、値下がり損を被る前に、債券 を売って貨幣を持とうとします。このように 、資産運用の際に資産の一部として保有して 、一時的に保有する貨幣需要を投機的需要と 言います。 貨幣需要 : その3

投機的需要(流動性選好) 証券投資で一儲けしようと思っている人、企 業あるいは金融機関(資産を保有する有効な 手段は、株や債券といった貨幣以外の資産を 保有することである)は、債券が値下がりし そうになると、値下がり損を被る前に、債券 を売って貨幣を持とうとします。このように 、資産運用の際に資産の一部として保有して 、一時的に保有する貨幣需要を投機的需要と 言います。 貨幣需要 : その3")

10

金融市場 ( 貨幣市場 ) 日本のような近代的な金融市場が存在する 国では、人々は貨幣、株式、債券、投資信託 に至るまでの、 1000 種類もの資産の中から 投資先を選択している 2 種類しか資産が存在しない経済 貨幣と債券 (bonds)

日本のような近代的な金融市場が存在する 国では、人々は貨幣、株式、債券、投資信託 に至るまでの、 1000 種類もの資産の中から 投資先を選択している 2 種類しか資産が存在しない経済 貨幣と債券 (bonds)")

11

家計の資産保有 家計は毎期得る所得から貯蓄を行う 家計の貯蓄 は、究極には企業に資金とし て 提供される 銀行預金 株式の購入 債券の購入 資産選択

12

株式 ( 危険資産 ) 配当やキャピタル・ゲイン ( キャピタル・ロス ) は不確実であり、無価値になる可能性もある 社債 ( 危険資産 ) 企業価値に関わらず、一定の利子支払いが 保証されるが、企業が倒産すると、返済不能 になることもある

配当やキャピタル・ゲイン ( キャピタル・ロス ) は不確実であり、無価値になる可能性もある 社債 ( 危険資産 ) 企業価値に関わらず、一定の利子支払いが 保証されるが、企業が倒産すると、返済不能 になることもある")

13

銀行預金 国債 現金 安全資産 国債は政府が発行する借金証書;国 債の価格は変動するので、現金や預 金に比べると安全資産とは言えない。 銀行預金も、ほぼ確実に預けた資金と利子が 保証されるので安全資産

14

家計のある時点での金融資産 ( ストック ) は 与えられたものとする 資産が 2 種類あるとき ( 資産ストック ) 貨幣需要債券需要

は 与えられたものとする 資産が 2 種類あるとき ( 資産ストック ) 貨幣需要債券需要")

15

資産選択としての貨幣需要 (1)貨幣はあらゆる金融資産の中で、最も 収益性が低い ( 貨幣を保有することが利子率 という機会費用がかかる ) 資産だが、最も安 全性の高い資産。 (2)貨幣をもっていれば、何か有利な資産 が見つかったときタイミングよく購入できる。 いったん、資産を持ってしまうと、有利な資 産が出てきたとき、手持ちの資産を資産を いったん現金に換えて、その現金で有利な資 産を購入しなければならない。

貨幣はあらゆる金融資産の中で、最も 収益性が低い ( 貨幣を保有することが利子率 という機会費用がかかる ) 資産だが、最も安 全性の高い資産。 (2)貨幣をもっていれば、何か有利な資産 が見つかったときタイミングよく購入できる。 いったん、資産を持ってしまうと、有利な資 産が出てきたとき、手持ちの資産を資産を いったん現金に換えて、その現金で有利な資 産を購入しなければならない。")

16

債券(国債および社債)とは、一定期間 後あらかじめ決めた価格で買い戻すと言 う約束の下で、販売する証券 クーポン ( 確定利子 ) がついた利子付き債券や、 利子は付かないが、償還価格よりも 安く売ることで実質的に利子が付く割引債 国債、地方債、社債

とは、一定期間 後あらかじめ決めた価格で買い戻すと言 う約束の下で、販売する証券 クーポン ( 確定利子 ) がついた利子付き債券や、 利子は付かないが、償還価格よりも 安く売ることで実質的に利子が付く割引債 国債、地方債、社債")

17

収益率がゼロに確定している貨幣と クーポン ( 確定利子 ) を支払う債券 経済主体が債券を 1 期間保有する。 債券の 1 期間収益率は、債券のクーポン収入 と、債券価格が、今期に比べて来期にどれだけ 上昇 ( 下落 ) するかに依存

を支払う債券 経済主体が債券を 1 期間保有する。 債券の 1 期間収益率は、債券のクーポン収入 と、債券価格が、今期に比べて来期にどれだけ 上昇 ( 下落 ) するかに依存")

18

債券の予想収益率

19

現在時点で成立する利付き国債の市場価格は、 裁定条件より(満期で額面 M で買い取ってもら う) 満期がない場合 国債のt期の市場価格 債券の利子率(最終利回 り)

満期がない場合 国債のt期の市場価格 債券の利子率(最終利回 り)")

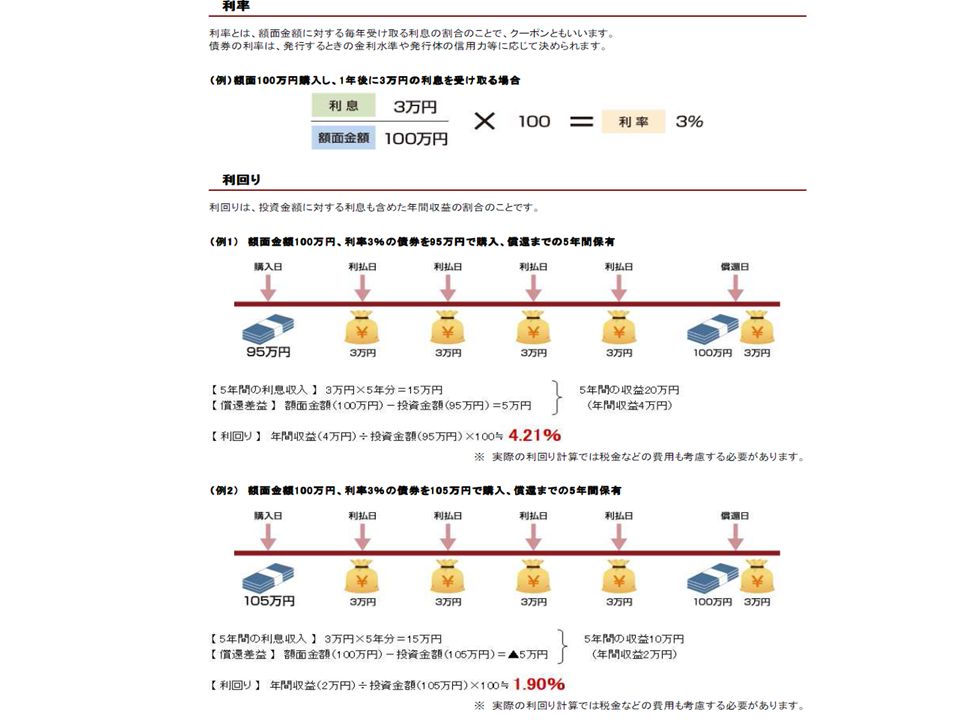

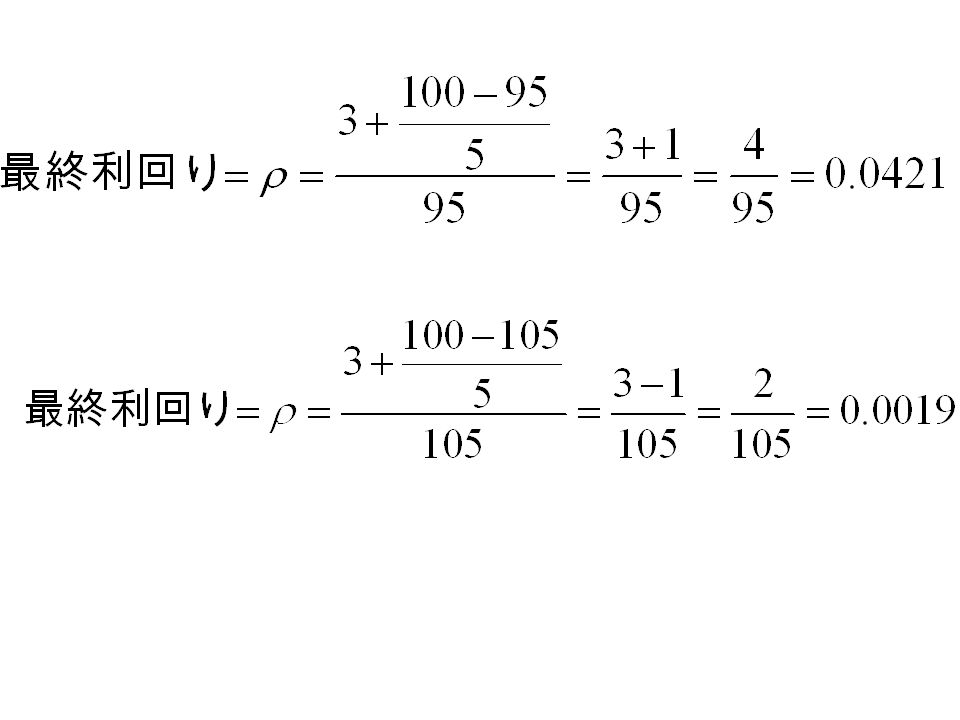

20

日本の利付き国債は伝統的に単利最終 利回り が用いられています。 購入価格 額面価格 クーポン額 ( インカム・ゲイン )

")

23

国債の利回り(利子率)は、長期金利 ( =利 子率 ) の指標 国債価格が安くなるほど、利子率は高くな り、国債の価格が高くなるほど、利子率は 低くなる。 国債の市場価格 ケインズのコンソル債(満期がない国 債) 現行利子率の上昇は国債の価格 が下落 させ、現行利子率の下落は国債の価格を上 昇させる。

は、長期金利 ( =利 子率 ) の指標 国債価格が安くなるほど、利子率は高くな り、国債の価格が高くなるほど、利子率は 低くなる。 国債の市場価格 ケインズのコンソル債(満期がない国 債) 現行利子率の上昇は国債の価格 が下落 させ、現行利子率の下落は国債の価格を上 昇させる。")

24

現行利子率の上昇は、静学的な期待の元で、 将来の予想利子率(長期金利)の低下を期 待させると考えることができる。 その結 果、キャピタルゲインの発生が期待できる ので、債券需要が増加する一方で貨幣需要 は減少する。

の低下を期 待させると考えることができる。 その結 果、キャピタルゲインの発生が期待できる ので、債券需要が増加する一方で貨幣需要 は減少する。")

25

債券を 1 期間保有した時の予想収益率 今期の価格 来期の債券価格の予想値 クーポン額 ( インカム・ゲイン )

")

26

貨幣の収益率 この時は、全ての資産を債券で持つ この時は、全ての資産を貨幣で持つ 債券価格の値上がりを予想しているとも言える 債券価格の値下がりを予想しているとも言える

27

国債の期待収益率 はその債券の利回り

28

債券保有と貨幣保有(利子率を0とおい ているが、貨幣を預金と考えるならば預 金金利をおいても良い)が無差別になる のは :全ての資産を債券で保有:全ての資産を貨幣で保有

が無差別になる のは :全ての資産を債券で保有:全ての資産を貨幣で保有")

29

期待利子率 は、過去の経済の動きや経 済構造に関する人々の知識に依存する 現在の利子率が低い時 ( 債券価格が高い時 ) 債券の期待収益率が低くなるので、貨幣の保 有のための機会費用が減るので、貨幣を保有 する。このような貨幣保有の動機は投機的動 機(あるいは流動性選好)と呼ばれている。 短期的には固定的

債券の期待収益率が低くなるので、貨幣の保 有のための機会費用が減るので、貨幣を保有 する。このような貨幣保有の動機は投機的動 機(あるいは流動性選好)と呼ばれている。 短期的には固定的")

30

個人の貨幣需要(投機的動機) 貨幣需要 r 貨幣の需要関数 は個人によって異なる

貨幣需要 r 貨幣の需要関数 は個人によって異なる")

31

流動性選好 市場の貨幣需要 人々によって期待利子率 (債券の予想 価格) が異なるので、 も異なる。それらを 大きい順に並べる。

が異なるので、 も異なる。それらを 大きい順に並べる。")

32

利子が下落するにつれて、より多数の人の を超えるので、これらの人が債券から貨幣に 資産を移しかえる 最後には全ての人の資産は貨幣となる 貨幣需要は利子率(長期金利)の減少関数

の減少関数")

33

流動性の罠 あまりに利子率が低下すると(債券価格が 上昇しすぎると)、すべての人々が債券保 有をやめ、貨幣に乗り換えてしまいます。 このとき、貨幣への需要が無限大になりま す。こうした状況をケインズは流動性の罠 と呼びました。 このような債券価格が天井下では、将来債 券価格が低下すると予想され、貨幣供給量 を増やしても、すべてが貨幣需要に吸収さ れてしまい、金利はそれ以下には低下しな い。

、すべての人々が債券保 有をやめ、貨幣に乗り換えてしまいます。 このとき、貨幣への需要が無限大になりま す。こうした状況をケインズは流動性の罠 と呼びました。 このような債券価格が天井下では、将来債 券価格が低下すると予想され、貨幣供給量 を増やしても、すべてが貨幣需要に吸収さ れてしまい、金利はそれ以下には低下しな い。")

34

流動性選好 市場の貨幣需要 人々によって期待利子率 (債券の予想 価格) が異なるので、 も異なる。それらを 大きい順に並べる。 流動性の罠

が異なるので、 も異なる。それらを 大きい順に並べる。 流動性の罠")

35

問題点 ① 貨幣市場が長期にわたり均衡状態であると、 人々の期待利子率は現実の利子率と 一致するようになり、全ての人が同じ を持つようになる 実証研究では支持されな い

36

② 人々は債権か貨幣のいずれか一方を保有 しているが、実際の個人は、両方の資産を 同時に保有している ポートフォリオ理論の方がベターである

37

貨幣需要関数 取引動機にもとずく貨幣需要は、取引額( あるいは所得額)が増加すると増加する。 一方、投機的需要にもとずく(実質)貨幣 需要は、利子率(あるいは所得額)が増加 すると減少する。 ただし、 および あるいは、

が増加すると増加する。 一方、投機的需要にもとずく(実質)貨幣 需要は、利子率(あるいは所得額)が増加 すると減少する。 ただし、 および あるいは、")

38

2000 年度末時点 ( 兆円 ) 現金 62.0 要求払預金 ( 普通預金・当座預金 ) 準通貨 ( 定期預金 ) 譲渡性預金 (CD) 法人向定期性預金 185.9 381.8 20.2 現金は、 M2 + CD のわずか 1 割、9割は預金、 さらに6割以上は定期預金

現金 62.0 要求払預金 ( 普通預金・当座預金 ) 準通貨 ( 定期預金 ) 譲渡性預金 (CD) 法人向定期性預金 現金は、 M2 + CD のわずか 1 割、9割は預金、 さらに6割以上は定期預金")

債券投資分析 - 金利の期間構造 - 三隅隆司 1. 短期金利と長期金利の関係 1990 年 12 月 1994 年 6 月 1992 年 4 月 1993 年 2 月 1996 年 6 月 1999 年 1 月 1994 年 1 月 日本銀行 HP のデータより作成 2 はじめに.>")

金融システムは、ある人の貯蓄と別の人の投資 を結びつける。投資の例として、 起業のための設備投資 住宅を購入する 金融システムは、金融市場と金融仲介機関の2 つのカテゴリーに分けられる 1 8.>")

伝統的資産運用とオルタナティブ投 資 森谷博之 住商キャピタルマネジメント チーフストラテジスト オックスフォードファイナンシャルエデュケーション.>")

1 貨幣供給. 金融経済論(小川英治) 2 ハイパワードマネーとマネー サプライ ハイパワードマネー or マネタリーベース or ベースマ ネー =中央銀行が供給する現金通貨。 ハイパワードマネー( H )は、公衆保有の現金通貨 ( C )と銀行保有の支払準備( R )から構成される。>")

2014 1 貨幣供給. 金融概論(小川担当分) 2014 2 ハイパワードマネーと マネーストック ハイパワードマネー or マネタリーベース or ベースマ ネー =中央銀行が供給する現金通貨。 ハイパワードマネー( H )は、公衆保有の現金通貨 ( C )と銀行保有の支払準備(>")

IS-LM モデル 財市場 IS 曲線 – 財市場の均衡 – 政府支出の増加,減税 貨幣市場 LM 曲線 – 貨幣需要,貨幣市場の均衡 – マネーサプライの増加 IS-LM モデル – 財政政策の効果,金融政策の効果 – 流動性の罠 – 実質利子率と名目利子率の区別 貨幣供給.>")

預金通貨 (普通預金・当座 預金など) 主要銀行・信 用金庫など ゆうちょ銀 行・信用組合 など 準通貨 (定期預金など) 主要銀行・信 金など ゆうちょ銀 行・信用組合 など.>")

1 貨幣の機能と貨幣需要. 金融経済論(小川英治) 2 貨幣の機能 計算単位(価値尺度) 交換される商品の価値をある貨幣の数量で 一元的に表示する機能 交換手段 貨幣がすべての商品と交換され、すべての 商品の交換の媒介となる機能 価値貯蔵手段 貨幣が一定の価値を少なくとも一時的に蓄.>")

![1 経済学(第 9 週) 第 3 章 貨幣と金融取引 [1-2] 前回のキーワード: ◆ 資金過不足の発生 ◆ 資金と資産 ◆ 貨幣とは何か ・ 価値基準財(ニュメレール) ・ 決済手段,一般受領性 ・ 流動性と収益性 ・ 通貨の区分( M 1](/40/11112092/big_thumb.jpg "1 経済学(第 9 週) 第 3 章 貨幣と金融取引 [1-2] 前回のキーワード: ◆ 資金過不足の発生 ◆ 資金と資産 ◆ 貨幣とは何か ・ 価値基準財(ニュメレール) ・ 決済手段,一般受領性 ・ 流動性と収益性 ・ 通貨の区分( M 1 >")

1 企業の金融活動. 金融経済論(小川英治) 2 企業の意思決定 企業は、第一段階で投資額を決定する。 第二段階で、企業は、どのように資金 を調達するか、資金調達を決定する。>")

企業と資金調達 丹野忠晋 跡見学園女子大学マネジメント学部 2015 年 6 月 29 日.>")