Download presentation

Presentation is loading. Please wait.

1

財 務 諸 表 論 Ⅱ 第六回 損益会計①

2

1 損益会計の意義 ・ ・ ・ ・ ・

3

当期業績主義か包括主義かを「大学生活での出費」を親に報告することで考えてみよう!

代表的な大学生活での費用項目 ・ 授業料 ・ 教科書代 ・ ゼミのコンパ代 ・ ゼミの合宿旅行費 ・ 友達との飲み食い代 ・ クラブや友達との合宿旅行費 ・ 大学までの交通費 ・ 食事代 代表的な大学生活行動 ・ 勉 学 ・ 余 暇 ・ 友達との付き合い ・ クラブ活動 ・ ゼミ活動 ・ ・・・・・・ ・ ・ ・ ・・・・・・ ・ ・ ・・・・・・ ・ ・

4

当期業績主義的報告書 包括主義的報告書 1 1 2 2 3 3 4 4 5 5 6 7 7

5

2 損益会計の目的 損益会計は、企業の継続的な企業活動を期間的に把握し、もってその および を記録・測定・報告することを目的とする。

6

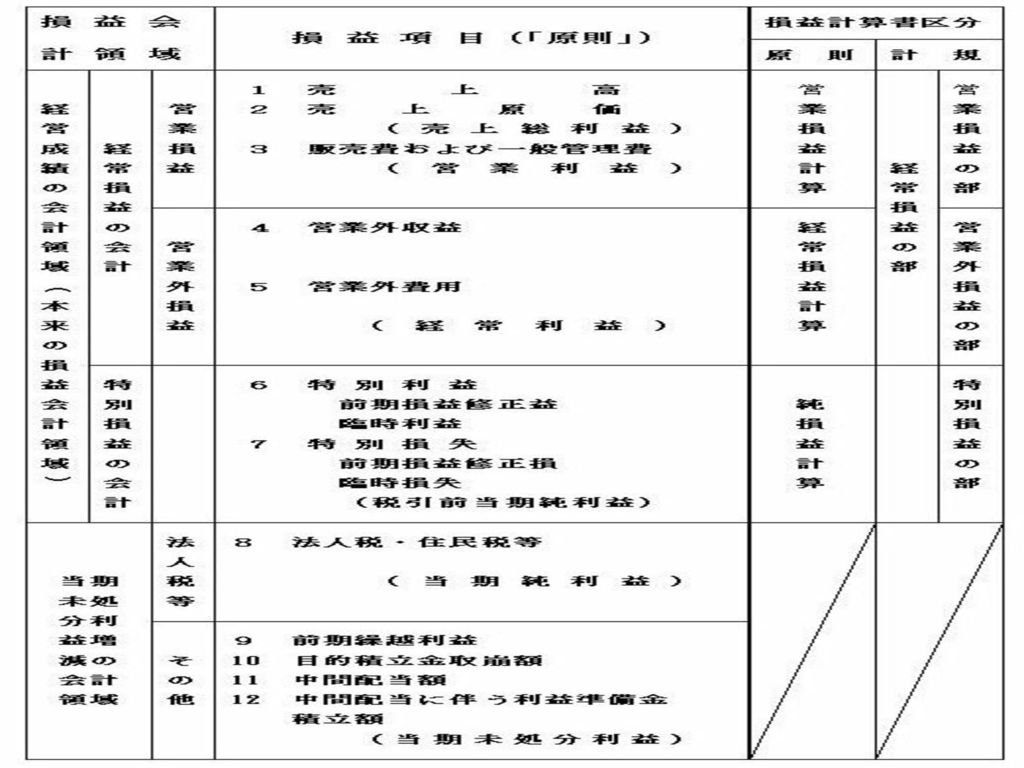

3 損益会計の領域 損益会計の目的を受けて、企業会計原則では、損益計算書を次のように区分している。 (損益計算書の区分)

3 損益会計の領域 損益会計の目的を受けて、企業会計原則では、損益計算書を次のように区分している。 (損益計算書の区分) 二 損益計算書には、 の区分 を設けなければならない。 A 営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益 を記載して、 を計算する。 二つ以上の営業を目的とする企業にあっては、その費用及び収益を主 要な営業別に区分して記載する。 B 経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割 引料、有価証券売却損益その他営業以外の原因から生ずる損益であって 特別損益に属しないものを記載し、 を計算する。 C 純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、 固定資産売却損益等の特別損益を記載し、 を計算する。 D 純損益計算の結果を受けて、前期繰越利益等を記載し、 を計算する。

二 損益計算書には、 の区分. を設けなければならない。 A 営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益. を記載して、 を計算する。 二つ以上の営業を目的とする企業にあっては、その費用及び収益を主. 要な営業別に区分して記載する。 B 経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割. 引料、有価証券売却損益その他営業以外の原因から生ずる損益であって. 特別損益に属しないものを記載し、 を計算する。 C 純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、 固定資産売却損益等の特別損益を記載し、 を計算する。 D 純損益計算の結果を受けて、前期繰越利益等を記載し、 を計算する。")

Similar presentations

第8章 第2節第2節.>")

資料.>")

固定資産 × 100 経常収支比率= 経常支出(営業支出+営業外支出) 経常収入(営業収入+営業外収入 ) × 100 売上債権回転率= 受取手形(割引手形含む)+売掛金 ( 期首と期末の平均) 売上高 売上債権回転月数(日数)=>")

■ 単式簿記 (single-entry bookkeeping) 「簿記」は計算システム – 企業活動の経済的側面を測定・伝達.>")

(億円) 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 売上高 21,65625,58227,61028,26326,22327,81329,076 償却前営業利益 2,4613,4034,1384,2263,3423,9254,341.>")

![第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.](/40/11112076/big_thumb.jpg "第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.>")

講 師:謝 少敏 講 師:謝 少敏 2007年1 月12日から毎週金曜日於吴泾总部 2007年1 月12日から毎週金曜日於吴泾总部 第7回.>")

>")