Download presentation

1

第14回目(最終回) 市場は地球環境を救えるか その5: 排出量取引(キャップ・アンド・トレード)の実際

環境経済論 第14回目(最終回) 市場は地球環境を救えるか その5: 排出量取引(キャップ・アンド・トレード)の実際

市場は地球環境を救えるか. その5: 排出量取引(キャップ・アンド・トレード)の実際.")

2

排出量取引と企業 排出割当の配分 企業A (高削減コスト) 企業B (低削減コスト) 価格シグナル 排出割当市場

自前の削減より排出割当を購入した方が安上がり 目標以上に削減して余剰を売却することで利益 購入 売却 排出割当市場

3

排出量市場の価格形成 個々の排出源における限界削減費用曲線(MC)の水平方向の和が社会的限界排出削減費用曲線(MSC)

排出量取引の結果、排出割当価格は総削減量Q*におけるMSCの値、p*に最終的に落ち着く

4

排出割当の初期配分

5

排出割当の初期配分 無償配分(過去の排出実績に応じて配分する=grandfathering) オークション

オークション")

6

グランドファザリング 過去の排出実績が基準

例:1990年水準に対して6%削減が必要な場合、各社の1990年排出実績の94%に相当する排出割当を配分する 長所 企業の負担がオークションに比べて少ない 政治的に受け入れられやすい 短所 不公平感を伴う(成長企業に不利、衰退企業に利益) 新規の起業に対して禁止的

新規の起業に対して禁止的.")

7

オークションによる配分 排出割当をオークション(競売)で有償配分 排出割当のオークション配分は本質的には環境税と同じ働き

企業は予定排出量だけオークションで割当を購入し、後で過不足分を排出量市場における取引で調整する 排出割当のオークション配分は本質的には環境税と同じ働き 環境税の税率に相当するのがオークション価格(市場価格) 均衡では、オークション価格p*=社会的限界削減費用MSC 右辺は防止的観点での社会的外部費用 左辺は排出量あたりの排出源企業から政府への支払い額 結局排出量あたり限界外部費用を課すピグー税と同じ機能を果たす ピグー税の税率にあたるオークション価格は市場が決定する

均衡では、オークション価格p*=社会的限界削減費用MSC. 右辺は防止的観点での社会的外部費用. 左辺は排出量あたりの排出源企業から政府への支払い額. 結局排出量あたり限界外部費用を課すピグー税と同じ機能を果たす. ピグー税の税率にあたるオークション価格は市場が決定する.")

8

グランドファザリングと オークションの組み合わせ

発行割当の3~10%程度をオークションで販売 売上げは政府の事務経費に充当する 残りはグランドファザリングで無償配分 米国、SO2排出量取引制度(酸性雨プログラム)で採用される 政府歳入確保と企業負担最小化の組み合わせ

で採用される. 政府歳入確保と企業負担最小化の組み合わせ.")

9

バンキング Banking

10

排出割当のバンキング 排出削減の超過達成分を売却する代わりに貯めておいて将来年度に備えるために繰り越す

排出割当のバンキング 排出削減の超過達成分を売却する代わりに貯めておいて将来年度に備えるために繰り越す 逆に、不足分を貯めておいて将来返却するのがボロイング(borrowing) ・・・ボロイングは排出削減を遅らせる口実に使われる可能性があるので注意が必要

・・・ボロイングは排出削減を遅らせる口実に使われる可能性があるので注意が必要.")

11

バンキングの効果 時点間で割当の移転が可能となるため、同一規制の下では市場価格の変動が平準化する

もし将来、規制が厳しくなり削減費用が高騰するなら、削減を早めに実施して超過達成分をバンキングすることが企業にとって望ましい(削減前倒しの効果)

")

12

排出量商品

13

排出量商品の種類 排出割当(allowance) 排出削減クレジット 自主削減量 デリバティブ 政府から配分された割当を取引する

プロジェクトによる削減量を公式に認定したもの 自主削減量 法的効力のない削減量。個人、企業のイメージ向上に使われる デリバティブ 排出割当などの先物、オプションなどの派生商品

14

排出削減クレジット=ベースラインー実績排出量

対象プロジェクトによる排出削減量を「クレジット」として認定 排出削減クレジット=ベースラインー実績排出量 政府または指定の認定機関が認定し、プロジェクト実施者に与える 排出割当と同等の効力

15

排出削減クレジットの概念

16

ベースライン ベースラインとは「プロジェクトを実施しなかったとした場合の当該年の排出量」

ベースラインの設定によってクレジットとして認定される量は大きく変わる ベースラインの定義の仕方は議論の余地が多く、検討の余地が数多く残る

17

京都メカニズム

18

京都メカニズムとは 温室効果ガス排出削減目標達成の柔軟措置 京都議定書(国連気候変動枠組み条約の第3回締約国会議COP3)に規定された

排出量取引 (先進国同士) 共同実施 (先進国同士) クリーン開発メカニズム(先進国と途上国) 京都議定書(国連気候変動枠組み条約の第3回締約国会議COP3)に規定された 対象ガス=6種CO2,CH4,N2O,HFC,PFC,SF6

共同実施 (先進国同士) クリーン開発メカニズム(先進国と途上国) 京都議定書(国連気候変動枠組み条約の第3回締約国会議COP3)に規定された. 対象ガス=6種CO2,CH4,N2O,HFC,PFC,SF6.")

19

京都メカニズムの排出枠 国の排出枠 = 初期割当量(AAU) 日本は1990年比6%の削減 + 吸収量(RMU)

共同実施(ERU)、CDM(CER)獲得 排出枠(AAU、RMU、ERU、CER) の購入(+)または売却(-) 「排出量取引」

、CDM(CER)獲得. 排出枠(AAU、RMU、ERU、CER) の購入(+)または売却(-) 「排出量取引」")

20

共同実施 Joint Implementation

先進国(付属書Ⅰ国)同士が協力して排出削減プロジェクトを実施する 投資国が資金を出しホスト国でプロジェクトを実施する 結果として生まれた排出削減量の一部をクレジット(Emission Reduction Unit, ERU) として投資国に移転

同士が協力して排出削減プロジェクトを実施する. 投資国が資金を出しホスト国でプロジェクトを実施する. 結果として生まれた排出削減量の一部をクレジット(Emission Reduction Unit, ERU) として投資国に移転.")

21

クリーン開発メカニズム (CDM) Clean Development Mechanism

先進国(付属書Ⅰ国)と途上国(非付属書国)が協力して途上国内で排出削減プロジェクトを実施する 投資国が資金を出しホスト国でプロジェクトを実施する 結果として生まれた排出削減量のクレジットを投資国とホスト国で分け合う クレジット(Certified Emission Reduction, CER)の認定はCDM理事会が行う

と途上国(非付属書国)が協力して途上国内で排出削減プロジェクトを実施する. 投資国が資金を出しホスト国でプロジェクトを実施する. 結果として生まれた排出削減量のクレジットを投資国とホスト国で分け合う. クレジット(Certified Emission Reduction, CER)の認定はCDM理事会が行う.")

22

排出量取引(キャップ・ アンド・トレード)の実証

の実証")

23

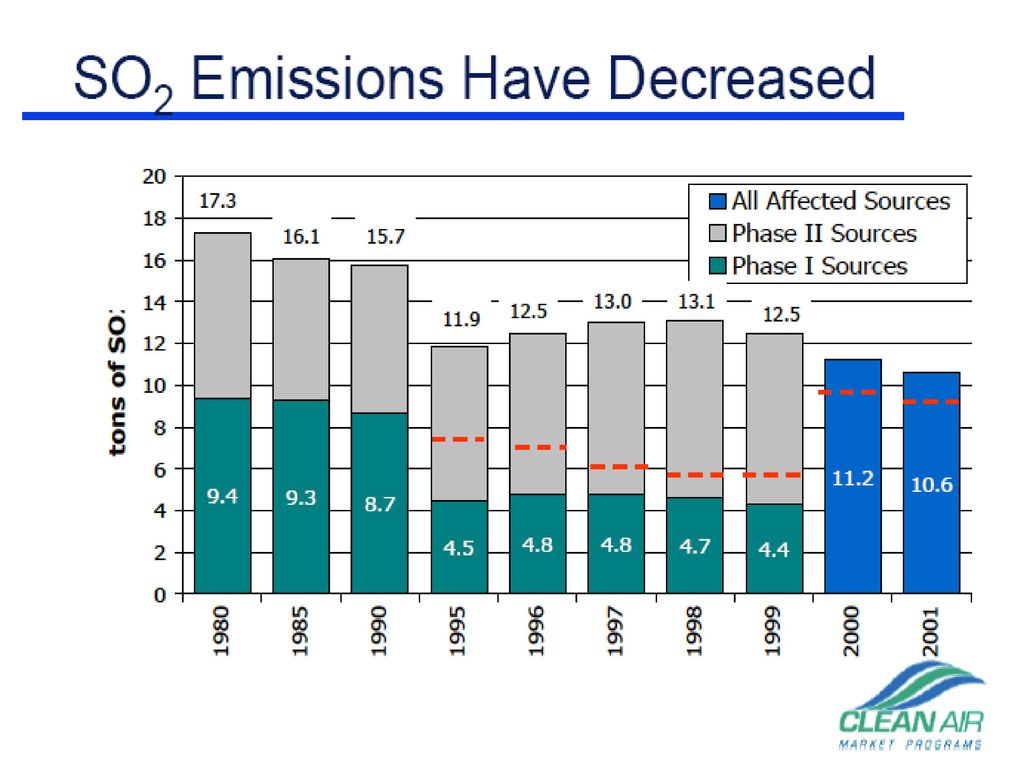

排出量取引(キャップ・アンド・ トレード)のこれまでの歩み

1981年、New Zealand、漁業資源管理に譲渡可能漁獲割当(ITQ)制度を導入 1991年、米国Acid Rain Program (Clean Air Actに基づく)によるSO2排出量取引の開始 2002年、イギリスで温室効果ガス排出量取引スキーム発足 2008~2012 京都議定書の遵守期間

制度を導入. 1991年、米国Acid Rain Program (Clean Air Actに基づく)によるSO2排出量取引の開始. 2002年、イギリスで温室効果ガス排出量取引スキーム発足. 2008~2012 京都議定書の遵守期間.")

25

開かれた排出量取引市場

26

市場のアクター 排出量取引には誰でも参入できる 一方で、グループによる囲い込みも容認 (=バブル) 排出源 ブローカー、商社、金融機関

個人、NGO、研究者など 取引が活発であればあるほど価格形成は早くて的確 一方で、グループによる囲い込みも容認 (=バブル) 排出源グループを設定し、全体で削減目標を達成する 個別目標達成の過不足はバブル内で調整が可能

排出源グループを設定し、全体で削減目標を達成する. 個別目標達成の過不足はバブル内で調整が可能.")

27

排出量市場の発展 国際市場の形成 デリバティブの形成 現在は、一部の国、自治体の制度と京都メカニズムの制度による萌芽的市場が見られるのみ

実際の取引の多数は制度的裏づけのない「自発的」取引 将来は次第に国際市場に統合の方向 デリバティブの形成 排出量先物、オプションなど、リスク・ヘッジに利点 将来の規制の政治的動向に大きく左右される

28

排出量を買い上げるNGO (その1) Clean Air Conservancy(米国) 1992年設立

排出割当を買い上げ、汚染排出には使わないため、総排出枠を縮小させる効果がある SO2, NO2の排出量取引に参加 実績=SO2を1350トン、 NO2を2900トン買い上げ 市民から募金して、金額に応じて証明書(Clean Air Certificate)を発行する $28.25 … SO2 250ポンド(110kg) $27.00 … NO2 10ポンド(4.5kg) $ … CO2 1トン

を発行する. $28.25 … SO2 250ポンド(110kg) $27.00 … NO2 10ポンド(4.5kg) $ 7.00 … CO2 1トン.")

29

排出量を買い上げるNGO (その2) Acid Rain Retirement Fund 大学生が設立(1996年)

シカゴ取引所でSO2をオークション購入 1999年、12トン 2000年、163トン 募金協力者にはARRFの証明書を発行

30

環境経済論 終わり

>")

1 企業の金融活動. 金融経済論(小川英治) 2 企業の意思決定 企業は、第一段階で投資額を決定する。 第二段階で、企業は、どのように資金 を調達するか、資金調達を決定する。>")

外部性の公的解決方法 – ピグー税 – 排出権取引 – 直接規制との比較 – 罰金と補助金の比較.>")

. ハーバード大卒. 1961年にナイジェリアへ. 会社のCEO>")

費用の構造と供給行動>")