Download presentation

1

上海市精華外語専修学院 特別講座(全十回)

第9回 日本文会計 日商簿記検定3級を中心に 上海市精華外語専修学院 特別講座(全十回) 講師:謝 少敏 2007年1月12日から毎週金曜日於吴泾总部

講師:謝 少敏 2007年1月12日から毎週金曜日於吴泾总部")

2

第九章 締め切り 決算振替仕訳 元帳の締め切り 例題 財務諸表の作成 練習問題

3

振替仕訳 簿記では、ある勘定口座から他の勘定口座に金額を移すことを「振り替える」といい、この場合に用いる仕訳を振替仕訳という。

決算に際して行う振替仕訳を、特に決算振替仕訳という。

4

決算振替仕訳 決算に際して、当期純損益を計算するために、元帳に新たに損益勘定を設ける。

この勘定の貸方に収益諸勘定の残高を、借方に費用諸勘定の残高を振り替える。

5

損益振替手続

6

元帳の締め切り 収益の勘定の締め切り 費用の勘定の締め切り 損益勘定の締め切り 資産・負債・資本の勘定の締め切り

7

収益の勘定の締め切り 収益の勘定の残高は損益勘定の貸方に振替える。そのため次の決算振替仕訳を行い総勘定元帳に転記する。 (借)収益諸勘定 ××× (貸) 損 益 ×××

収益諸勘定 ××× (貸) 損 益 ×××")

8

費用の勘定の締め切り 費用勘定の締切 費用の勘定の残高は損益勘定の借方に振替える。そのため次の決算振替仕訳を行い総勘定元帳に転記する。 (借) 損 益 ××× (貸)費用諸勘定 ×××

損 益 ××× (貸)費用諸勘定 ×××")

9

損益勘定の締め切り 損益勘定の残高は、当期純利益(または純損失)の額を表す。損益勘定の残高は資本金勘定に振替える。そのため次の決算振替仕訳を行い総勘定元帳に転記する。 (借方) 損 益 ××× (貸方) 資本金 ××× 純損失の場合には反対の仕訳になる。

10

資産の勘定の締め切り 資産の勘定は借方に残高生じる。この残高は次期に繰り越されるので、貸方に「次期繰越」と朱書きして帳簿を締め切る。これを「繰越記入」という。

11

負債・資本の勘定の締め切り 負債・資本の勘定は貸方に残高が生じるので、借方に繰越記入をして帳簿を締め切る。

繰越記入は、仕訳を行なわず総勘定元帳に記入するので、仕丁欄には √ (チェックマーク)を記入する。

を記入する。")

12

開始記入 総勘定元帳に締切が終わったら、次期の資産・負債及び資本の総勘定元帳口座の最初の行に,次期の最初の日付で次期繰越の反対側に前期繰越を記入する。 これを「開始記入」といい、繰越記入同様、仕丁欄には√(チェックマーク)を記入する。

を記入する。")

13

繰越試算表の作成 繰越記入が正しく行なわれているか検証するため、資産、負債及び資本勘定の繰越高を集めて、繰越試算表を作成する。

繰越試算表はB/S作成の資料となる。

14

例題 次に示す取引の仕訳をし、総勘定元帳の記帳を行い、P/L並びにB/Sを作成しなさい。

(注)日付は省略、仕訳帳の日付欄には、取引順に付したアルファベットを記入。

日付は省略、仕訳帳の日付欄には、取引順に付したアルファベットを記入。")

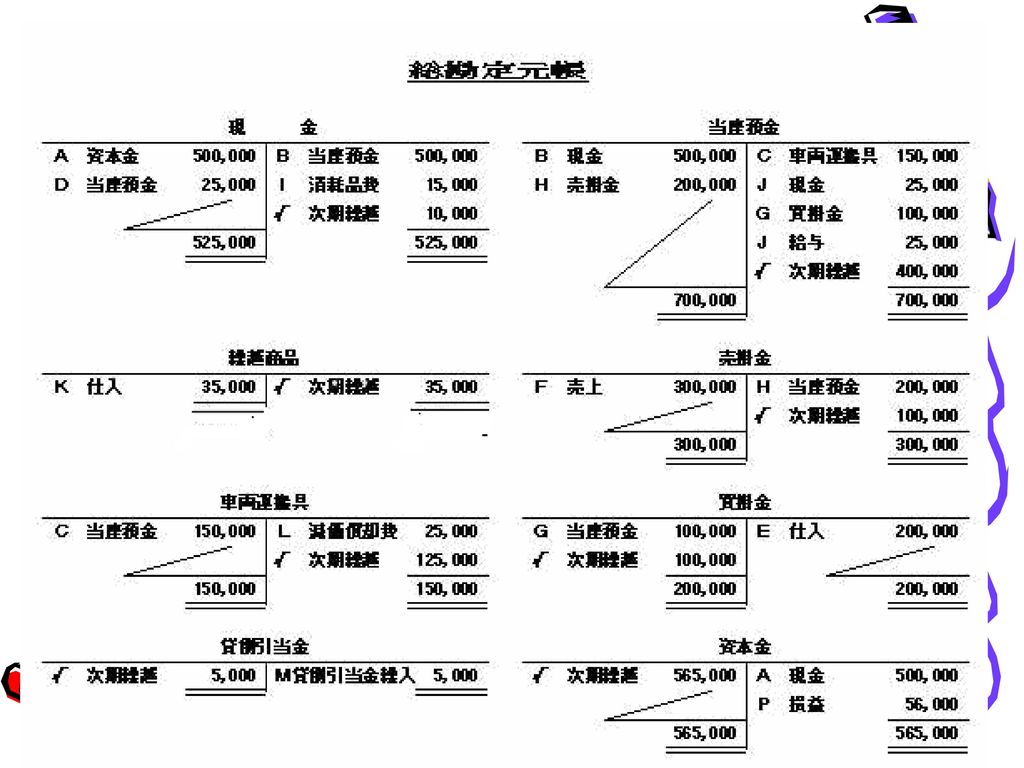

15

期中の取引 (A)現金500,000円を出資し、甲商店(個人企業)を設立する。 (B)当座預金口座開設、現金500,000円を預け入れる。

(C)150,000円の小切手を振り出して車両を購入する。 (D)当座預金から現金25,000円を引き下ろす。 (E)商品200,000円を仕入れ買掛とする。 (F)商品売上300,000円を掛売りとする。 (G)小切手により買掛金100,000円を支払う。 (H)当座預金へ売掛金200,000円が振り込まれた。 (I)消耗品費15,000円を現金で支払う。 (J )当座預金から給料25,000円を支払う。

150,000円の小切手を振り出して車両を購入する。 (D)当座預金から現金25,000円を引き下ろす。 (E)商品200,000円を仕入れ買掛とする。 (F)商品売上300,000円を掛売りとする。 (G)小切手により買掛金100,000円を支払う。 (H)当座預金へ売掛金200,000円が振り込まれた。 (I)消耗品費15,000円を現金で支払う。 (J )当座預金から給料25,000円を支払う。")

16

決算整理事項 (K )期末商品棚卸高35,000円 (L)車両の減価償却費25,000円(直接法) (M)貸倒引当金見積額5,000円

期末商品棚卸高35,000円 (L)車両の減価償却費25,000円(直接法) (M)貸倒引当金見積額5,000円")

17

期中の取引の仕訳 日付 借 方 貸 方 A 現金 500,000 資本金 B 当座預金 C 車両運搬具 150,000 D 25,000 E

日付 借 方 貸 方 A 現金 500,000 資本金 B 当座預金 C 車両運搬具 150,000 D 25,000 E 仕入 200,000 買掛金 F 売掛金 300,000 売上 G 100,000 H I 消耗品費 15,000 J 給料 ・ 借方合計 2,015,000 貸方合計

18

試算表の作成

19

決算整理仕訳 日付 借 方 貸 方 K 繰越商品 35,000 仕入 L 減価償却費 25,000 車両運搬具 M 貸倒引当金繰入

借 方 貸 方 K 繰越商品 35,000 仕入 L 減価償却費 25,000 車両運搬具 M 貸倒引当金繰入 5,000 貸倒引当金 ・ 借方合計 65,000 貸方合計

20

決算振替仕訳 日付 借 方 貸 方 N 損益 235,000 仕入 給与 消耗品費 減価償却費 貸倒引当金繰入

借 方 貸 方 N 損益 235,000 仕入 給与 消耗品費 減価償却費 貸倒引当金繰入 165,000 25,000 15,000 25,000 5,000 O 売上 300,000 P 65,000 資本金 ・ 借方合計 600,000 貸方合計

21

締め切り 総勘定元帳の転記から締切まで 精算表の作成

23

への転記から締切まで

24

精 算 表 平成×年×月×日 勘定科目 残高試算表 整理記入 損益計算書 貸借対照表 借方 貸方 現金 10,000 . 当座預金

精 算 表 平成×年×月×日 勘定科目 残高試算表 整理記入 損益計算書 貸借対照表 借方 貸方 現金 10,000 . 当座預金 400,000 売掛金 100,000 車両運搬具 150,000 25,000 125,000 買掛金 資本金 500,000 売上 300,000 仕入 200,000 .. 35,000 165,000 ... 給料 消耗品費 15,000 合計 900,000 繰越商品 減価償却費 貸倒引当金繰入 5,000 貸倒引当金 当期純利益 65,000 670,000

25

P/L・B/Sの作成 P/Lの作成 B/Sの作成

26

P/Lの作成の手順 P/Lは総勘定元帳の損益勘定から作成する。

損益勘定の勘定科目名とP/Lに使う勘定科目名と名称が異なる場合。 「仕入」 「仕入原価」 「損益勘定」の「資本金」への振替高 「当期純利益」または「当期純損失」

27

B/Sの作成の手順 B/Sは総勘定元帳の資産・負債及び資本勘定の次期繰越の金額を集めた繰越試算表または直接「繰越記入」から作成する。

繰越試算表の勘定科目名とB/Sに使う勘定科目名と名称が異なる場合がある。

28

名称が異なる場合 繰越勘定科目名 B/Sに使う勘定科目名 繰越商品 商品 手形貸付金 貸付金 手形借入金 借入金

B/Sに使う勘定科目名 繰越商品 商品 手形貸付金 貸付金 手形借入金 借入金 「当座借越」または[当座預金」の貸方残高 「資本金」 損益勘定からの振替額 「当期純利益」または「当期損失」

29

練習問題 例題の損益勘定からP/Lを作成しなさい。 例題の「繰越記入」から繰越試算表とB/Sを作成しなさい。

V. セグメント別売上高・営業利益・営業利益率 VI. 連結キャッシュ・フロー / 設備投資関係.>")

第8章 第2節第2節.>")

資料.>")

固定資産 × 100 経常収支比率= 経常支出(営業支出+営業外支出) 経常収入(営業収入+営業外収入 ) × 100 売上債権回転率= 受取手形(割引手形含む)+売掛金 ( 期首と期末の平均) 売上高 売上債権回転月数(日数)=>")

■ 単式簿記 (single-entry bookkeeping) 「簿記」は計算システム – 企業活動の経済的側面を測定・伝達.>")

![第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.](/40/11112076/big_thumb.jpg "第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.>")

講 師:謝 少敏 講 師:謝 少敏 2007年1 月12日から毎週金曜日於吴泾总部 2007年1 月12日から毎週金曜日於吴泾总部 第7回.>")