Download presentation

1

会計情報システムの構造と 帳簿管理・会計報告システム

統合された会計情報システム

2

業務統合システムの概略

3

業務統合システムの特徴 個々の業務とは独立した取引入力システム 部分システムとしての業務システム

一元化されたデータベースにおける取引データの管理 部分システムとしての業務システム 取引データの受入 業務ごとのデータの蓄積・更新 利用者への情報の提供

4

すべての業務の入力一元化が困難な理由 取引入力システムが大規模かつ複雑になる 開発期間とコストが膨大になる

有効性の検証機能が複雑になる リアルタイム処理の負荷の増加 開発期間とコストが膨大になる 統合の対象となるシステムの取引入力機能をすべて移管する、すなわち作り直しになる 組織を超えたアプリケーションの統合を求めない 組織の運用体制が見合わない 開発コストに見合う効果を期待できない

5

企業のアプリケーションシステム

6

会計情報システムと業務の関係

7

取引入力システム

8

統合された会計情報システム 取引入力システム

9

取引入力システム

10

インターフェイス入力システム

11

検証用ファイル

12

帳簿管理システム

13

統合された会計情報システム 帳簿管理システムおよび会計報告システム

14

帳簿管理システム

15

簿記一巡の手続き 財務諸表作成 元帳締切 試算表作成 決算整理 元帳転記 仕訳記入 取引の認識

16

会計取引のリアルタイム処理

17

帳簿の電子化 以前は紙に書かれた帳簿しか法規の上では認められなかった IT化された社会を前提とした法規の整備が進んだ 会社法 法人税法

電子的なファイルに収められたデータを帳簿(元帳や仕訳帳)として許容する 電子的な開示や株主への通知を許容する 法人税法 特例法を設け,税務当局の承認を受けた場合に電子的なファイルを帳簿として認める

として許容する. 電子的な開示や株主への通知を許容する. 法人税法. 特例法を設け,税務当局の承認を受けた場合に電子的なファイルを帳簿として認める.")

18

帳簿の電子化

19

財務報告システム

20

ディスクロージャー制度 財務会計報告は情報開示制度の一環 投資家が自己の責任で意思決定するための環境の整備 信頼できる企業の内部情報が不可欠

会計情報は企業外部の利害関係者が関心を持つ情報の中心

21

財務会計報告に求められること 投資家などの役に立つこと 法規への準拠 情報の利用可能性が公平であること

会計処理の過程を追跡確認する監査証跡の確保 参考:業績評価会計(管理会計) 経営者、管理者の役に立てばよい

経営者、管理者の役に立てばよい.")

23

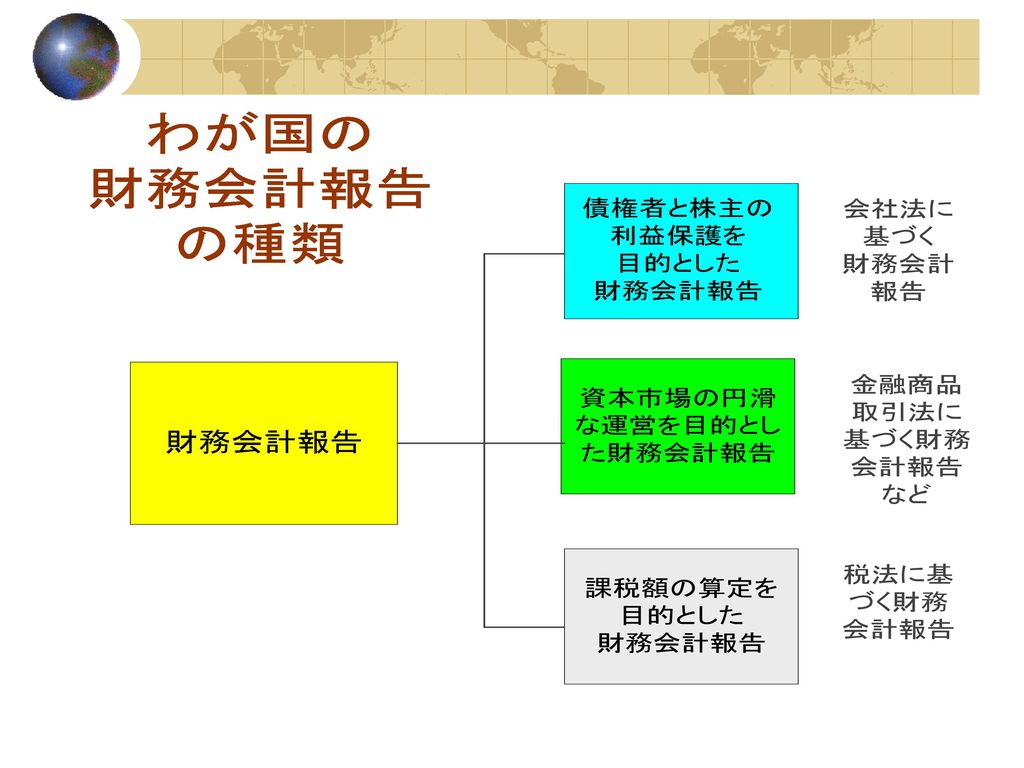

会社法に基づく財務会計報告(1) 目的 特徴 財産保全状況から債権の回収可能性を知る 債権者と株主の利害調整 情報提供 原則として会社単位

公開企業は連結財務諸表の開示も求められる 会社規模(大会社、大会社以外)に応じた開示 決算期ごとの開示で足りる 開示内容変更の頻度は比較的小さい

に応じた開示. 決算期ごとの開示で足りる. 開示内容変更の頻度は比較的小さい.")

24

会社法に基づく財務会計報告(2) 開示する計算書類等 開示の方法 貸借対照表、損益計算書 株主資本等変動計算書、附属明細書

株主総会招集通知に添付 電子的な送付も可能 本店と支店に備え置く 要求がある都度ダウンロードする方法でもよい ホームページに5年間掲載する もしくは官報や日刊紙に要旨を掲載する

25

金融商品取引法に基づく財務会計報告(1) 目的 特徴 資本市場で投資家が自己の責任で投資判断を行なう環境を整備する

企業グループ中心(連結財務諸表中心)の情報 株式公開企業もしくは公開準備中の企業 有価証券売出時の開示 3ヶ月ごとの定期的な開示(事業年度および四半期報告) 開示情報の変更が比較的多い

の情報. 株式公開企業もしくは公開準備中の企業. 有価証券売出時の開示. 3ヶ月ごとの定期的な開示(事業年度および四半期報告) 開示情報の変更が比較的多い.")

26

金融商品取引法に基づき開示する財務情報

27

金融商品取引法に基づく財務報告(2) 開示の方法 電子開示が進んでいる 有価証券届出書に含める(証券売り出しの時)

有価証券報告書に含める(事業年度ごと) 四半期報告書に含める(3ヵ月ごと) 電子開示が進んでいる EDINET XBRL(XMLの発展型) ダウンロードした利用者はそのままデータとして活用できる

四半期報告書に含める(3ヵ月ごと) 電子開示が進んでいる. EDINET. XBRL(XMLの発展型) ダウンロードした利用者はそのままデータとして活用できる.")

28

税法に基づく財務会計報告 目的 特徴 利益(付加価値)に対する税金の申告 法人税、法人住民税、事業税、消費税 法的な会社が納税(申告)の単位

全ての法人に申告の義務がある 確定決算主義が採用されている(将来変更の可能性) 税法の改定はほぼ毎年行なわれる 1事業年度1回の申告

税法の改定はほぼ毎年行なわれる. 1事業年度1回の申告.")

29

インベスター・リレーションズ 投資家に事業内容や将来性を理解してもらうことを目的とした企業の自発的な活動 投資家に対する情報の提供

アニュアルレポートや事業報告書(英語版、日本語版)の配布・HP掲示 Facts and Figuresの配布・HP掲示 法規に基づく開示情報では得られない情報 投資家にわかりやすいように独自に工夫した情報 投資家をターゲットとした説明会の開催

の配布・HP掲示. Facts and Figuresの配布・HP掲示. 法規に基づく開示情報では得られない情報. 投資家にわかりやすいように独自に工夫した情報. 投資家をターゲットとした説明会の開催.")

30

財務会計システムの基本構造

31

財務会計報告 財務情報作成プロセス 帳簿などから個別企業の試算表と財務諸表を作成する 子会社の試算表を集めて連結財務諸表を作成する

開示資料を編集する

32

個別財務諸表作成のプロセス 準拠する法規ごとのプロセス 計算される利益の額は同じ 財務諸表の様式と表示項目が多少異なる 作成する時期が異なる

会社法と金融商品取引法と用語の統一が図られている 作成する時期が異なる 会計基準が変更された時、過去の財務諸表を新しい基準に則してシミュレートするニーズは高い

33

個別財務諸表作成システム

34

連結財務諸表作成のプロセス 必要な機能 海外子会社の財務諸表の円貨への換算 連結子会社の試算表の合算 企業グループ内部取引の消去

未実現利益の控除 企業グループ内部の債権債務の調整と相殺 少数株主持分の計算 関連会社の試算表に基づき持分法適用計算

35

連結財務諸表作成システム

36

セグメント会計 セグメント セグメント別の業績や投下資源に関する情報の開示が求められている 企業グループ内部の事業の分類

グループ内部にリスクやリターンが異なるビジネスが混在し、的確な投資判断が困難なことに対する改善策 企業、国境を越えたビジネスの比較を望む投資家からのニーズは高い

37

企業グループの会計処理の統一 連結財務諸表をわかりやすくするため、制度的に要請されている 連結作業を迅速かつ正確に行なうためにも望ましい

内部取引の消去 債権債務の調整と相殺 会計情報システムの観点からは、グループ企業の勘定科目(勘定科目コード体系)の統一が求められる 統一した内部取引専用科目の利用

の統一が求められる. 統一した内部取引専用科目の利用.")

38

EDI利用による未達取引調整作業の合理化

39

連結キャッシュフロー計算書の作成方法

40

決算短信 決算発表記者会見で配布するフォーム 事実上連結決算中心 特徴 財務諸表などを添付してホームページで公開する企業が多い

企業業績に関するもっとも早い開示情報 次の事業年度の業績予想を含む 財務諸表などを添付してホームページで公開する企業が多い

41

税務と財務会計 法人税や消費税の申告書を作成する 非常に多様であり、かつ税法の改訂に応じて毎年のようにフォームが少しずつ改訂される

貸借対照表と損益計算書(ともに会社法に基づくもの)を添付する 主な勘定科目には勘定内訳書を作成する 非常に多様であり、かつ税法の改訂に応じて毎年のようにフォームが少しずつ改訂される

を添付する. 主な勘定科目には勘定内訳書を作成する. 非常に多様であり、かつ税法の改訂に応じて毎年のようにフォームが少しずつ改訂される.")

42

申告書の作成

43

情報開示の電子化 会社法に基づく情報開示 金融商品取引法に基づく情報開示 Investor Relations

ホームページで貸借対照表,損益計算書を公告できる 定款にアドレスを明記し、5年間掲示を続けることが条件 金融商品取引法に基づく情報開示 EDINETによる開示 Investor Relations 多くの企業が決算短信などをホームページ上に掲載している

44

EDINETの概要 ネットワーク上で行われる EDINET 企業 利用者 財務情報 提出 財務情報 利用 データ ベース 管理 審査 金融庁

45

インベスターリレーションズへの対応

46

電子ファイリングへの対応

47

これからの電子情報開示 利用される言語 カスタマイズド・ビジネス・レポーティング データベース・ディスクロージャー

XBRL(XMLのビジネスレポート版) ダウンロードした利用者がそのままデータ分析できる カスタマイズド・ビジネス・レポーティング 標準化された財務諸表にプラスして,利用者が求める情報を個別に提供する データベース・ディスクロージャー 財務諸表を作成する前の,生のデータを利用者に提供し,利用者が加工して利用する

ダウンロードした利用者がそのままデータ分析できる. カスタマイズド・ビジネス・レポーティング. 標準化された財務諸表にプラスして,利用者が求める情報を個別に提供する. データベース・ディスクロージャー. 財務諸表を作成する前の,生のデータを利用者に提供し,利用者が加工して利用する.")

48

業績評価報告システム

49

これまでの業績評価 組織内部の評価 利益および売上高利益率に基づく評価が中心 投資の権限は中央集権的

投資額と利益との関係は業績評価の対象にはなりにくい

50

これからの業績評価 企業グループの評価 本社は投資意思決定をする機関 投資とリスクを考慮したリターンとのバランスの評価が重要 本社

事業は子会社(子会社グループ)が行う 投資とリスクを考慮したリターンとのバランスの評価が重要 実質的な企業グループの業績をすばやく評価することが目的

が行う. 投資とリスクを考慮したリターンとのバランスの評価が重要. 実質的な企業グループの業績をすばやく評価することが目的.")

51

これからの業績評価会計 管理連結(業績評価連結) 経営者,管理者が求める情報を包括的に提供する機能の追及 連結経営の広がりに対応

持株会社化が進む本社が事業部を見る目は,投資家が企業を見る眼と同じ 財務情報と同じ視点に立つ報告 経営者,管理者が求める情報を包括的に提供する機能の追及 従来の会計の枠組みにこだわらない バランスト・スコア・カード マネージメント・コック・ピット(SAPの概念)

")

52

企業経営および管理のための連結情報に対する情報ニーズが増加する

連結経営と会計情報システム 企業経営および管理のための連結情報に対する情報ニーズが増加する 連結ベースの決算シミュレーション 事業部別の連結財務諸表 経営のための事業部別連結財務諸表に基づくセグメント情報の公開(マネジメントアプローチ) 子会社の会計データをネットワークを介して入手し、会計取引のレベルで連結消去を行い、連結財務諸表を作成する方法も視野に

子会社の会計データをネットワークを介して入手し、会計取引のレベルで連結消去を行い、連結財務諸表を作成する方法も視野に.")

53

マネジメント・アプローチと会計情報システム

従来の 会計情報システム マネジメント・アプローチを 取り入れた会計情報システム 帳簿 帳簿 中間 ファイル 財務会計 業績評価会計 財務会計 業績評価会計 中間 ファイル レポート 電子 データ レポート 電子 データ レポート 電子 データ レポート 電子 データ

54

連結経営と会計情報システム セグメント会計のシステム化

マネジメント・アプローチの採用

55

利用者の視点を重視した業務統合システムの実現

これからの業績評価と会計情報システム 経営環境の変化に柔軟なシステム構造 連結経営の推進 組織の再編 従来の管理会計の枠にこだわらない柔軟性 情報ニーズの変化に迅速に対応できる機動力 ソフトウェア データへのアクセス 利用者の視点を重視した業務統合システムの実現

会計学の主な対象 株式会社 株主有限責任 株主は払い込んだ金額以上の責任を負わない 企業内部に関する適切な情報提供がなければ, 無限責 任社員がいる会社形態と比較して投資リスクが高い 情報開示の役割が重要.>")

日本経営士会(中部支部) NPOマネジメント・サポートセンター・中部 経営士 松永隼一 やさしいNPO会計報告書の 作り方講座.>")

![第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.](/40/11112076/big_thumb.jpg "第5章 経営行動と会計の仕組みを知る. 1.経営行動と会計の関係を知 る [1]経営プロセスと会計プロセス ・経営行動の結果を測定・評価し整理要約することに より、会計情報利用者に情報を提供することが会計 の役割。 ・「管理会計」・・・内部経営管理向けの会計情報を 取り扱う 領域。 ・「財務会計」・・・外部公表向けの会計情報を取り.>")

専修大学商学部 高萩栄一郎.>")

第一回 講義概要 会社法について>")