08BC101Z 高橋幸弓 住宅ローンの借り手対策

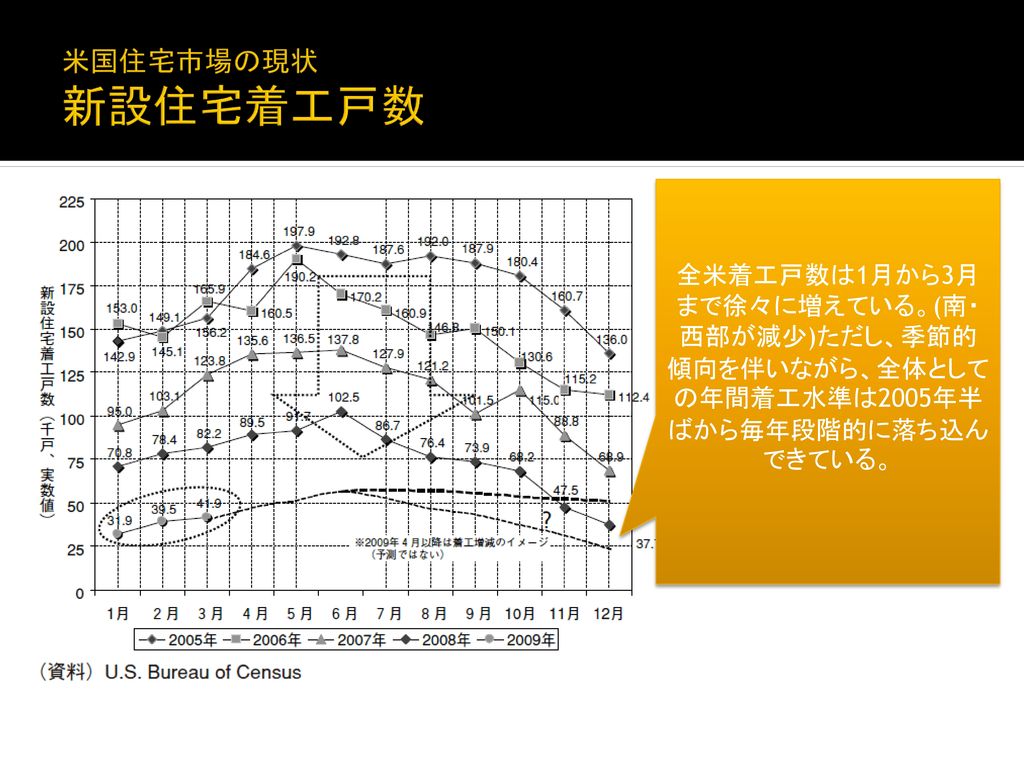

米国住宅市場の現状 新設住宅着工戸数 全米着工戸数は1月から3月まで徐々に増えている。(南・西部が減少)ただし、季節的傾向を伴いながら、全体としての年間着工水準は2005年半ばから毎年段階的に落ち込んできている。

米国住宅市場の現状 米国新築・既存住宅価格 住宅価格を戸当たりの平均価格でみると、1月から2月に新築と既存住宅の双方の価格は上昇している。(対前年同期比では下落)しかし、これをもって価格の下げ止まりとするのは難しい。

米国住宅市場の現状 S&Pケースシラー住宅価格指数 3月の主要20都市圏の価格指数は、前月比ではマイナス2.2%、前年比18.7%低下。09年第1・四半期の全米住宅価格指数は前年同期比マイナス19.1%と、21年前に統計を開始して以来最大の落ち込みとなった。

米国住宅市場の現状 米国住宅ローン金利 FRBがMBSを購入することによって、直近の4月における30年金利固定型ローン金利は、手数料を含めた実行ベースで変動型金利とほぼ同様の4.9%台となっており、低水準を維持している。

米国住宅市場の現状 MBA住宅ローン申請指数 全米抵当貸付銀行協会(MBA)が17日発表した12日まで1週間の住宅ローン申請指数(季節調整済み)は514.4と、前週の611.0から16%低下し、昨年11 月以来の低水準となった。過去1カ月での住宅ローン金利の大幅な上昇に伴い借り換えが一段と落ち込んだ。

米国住宅市場の現状 在庫月数 新築住宅の在庫月数は、1月から2月にかけてやや減少に転じている。既存住宅は、差し押さえ物件が増加しているにも関わらず、小館もコンドミニアムも、ピークからみれば減少傾向にあり、総じて住宅在庫の調整が着実に進んでいるという見方が出来る。

住宅ローンの金利のリセット(再設定)で延滞に陥った借り手への借り換え融資をFHA(連邦住宅局)の保証対象に追加 主な借手対策 ブッシュ政権の主な住宅対策 FHASecure(2007.8) 住宅ローンの金利のリセット(再設定)で延滞に陥った借り手への借り換え融資をFHA(連邦住宅局)の保証対象に追加 従来、延滞者は対象外

米財務省、住宅都市開発省の呼びかけにより設立された民間団体で、カウンセラーやサービサー、投資家などで構成されている。 主な借手対策 ブッシュ政権の主な住宅対策 HOPE NOW(2007.12) 米財務省、住宅都市開発省の呼びかけにより設立された民間団体で、カウンセラーやサービサー、投資家などで構成されている。 金利リセットで返済が困難になるサブプライムローンの借手を救済 オプション 1.新しい民間の住宅ローンに借り換え 2.FHA保証付きのローンに借り換え 3.現行のローン金利を5年間に据え置き

返済が困難になった住宅ローンの借手に借り換えを促すプログラム 貸し手は債権元本を新住宅評価額の90%まで削減することを求められる。 主な借手対策 ブッシュ政権の主な住宅対策 HOPE for Homeowners(2008.10) 返済が困難になった住宅ローンの借手に借り換えを促すプログラム 貸し手は債権元本を新住宅評価額の90%まで削減することを求められる。 2008年10月から2011年9月まで実施

主な借手対策 オバマ政権の住宅対策 3,500 億ドルのTARP 資金のうち750 億ドルを活用することが発表され、住宅差押さえ対策をより一層強化する姿勢が示されている(当初予定額は500 億ドル)。対策の実施により、住宅差押さえの危機などで苦しむ700~900 万世帯の救済に繋がるとしている。

主な借手対策 オバマ政権の住宅対策 1. 住宅ローン借換え策 政府は、ファニーメイやフレディマックによって保有又は保証されるローンの借入人で返済等に滞りのない住宅所有者(400~500 万世帯)に対し、両機関を通じた借換えを可能にする新たな制度を提供する。発表した新制度は、エクイティ(住宅価値の余剰)が20%未満の場合でも、同ローンの借り換えができるなど、制度の適用条件を緩和している。

主な借手対策 オバマ政権の住宅対策 2. 750億ドルの住宅所有者安定化策 ⅰ.月々の支払い減額の取組み ・貸し手は、月々の返済額が収入の38%を超えないように、住宅ローン金利の引き下げを行なう。 ・財務省がコストの半分を負担して、月々の返済額が収入の31%になるまでさらに住宅ローン金利を引き下げる。

・対策に沿って住宅ローンの条件変更を行ったサービサーには実行時に手数料として1,000 ドルを支払う。 主な借手対策 オバマ政権の住宅対策 ⅱ.サービサーに対する報酬 ・対策に沿って住宅ローンの条件変更を行ったサービサーには実行時に手数料として1,000 ドルを支払う。 ・さらに、借り手の支払い状況に応じて、成功報酬として年間最大1,000 ドルを3 年間に渡って政府が支払う。

ⅲ.早期の住宅ローン条件変更のインセンティブ 主な借手対策 オバマ政権の住宅対策 ⅲ.早期の住宅ローン条件変更のインセンティブ ・借り手が月々の返済を滞る前にローンの条件変更を行った場合、貸し手(住宅ローンの所有者)に対して1,500 ドル、サービサーに対して500 ドルの手数料を政府が支払う。

主な借手対策 オバマ政権の住宅対策 ⅳ.借り手に対するインセンティブ ・借り手が変更後の住宅ローンの返済を約定通り続けるインセンティブとして、政府は毎月、住宅ローン元本の返済を一部負担する。 ・年間最大1,000 ドルを5 年間に渡って政府が支払う。

主な借手対策 オバマ政権の住宅対策 ⅴ.住宅価格下落に対する保証 ・政府は米連邦預金保険公社と共に最大100 億ドルの保証ファンドを設立。対策に沿って住宅ローンの条件変更を行った貸し手に対して、将来の住宅価格下落に応じて、同保証ファンドがコストの一部を負担する。

3.ファニーメイ、フレディマックの強化-住宅ローン金利の引下げを推進 主な借手対策 オバマ政権の住宅対策 3.ファニーメイ、フレディマックの強化-住宅ローン金利の引下げを推進 ・ 住宅ローン市場の強化と安全性の確保のため、ファニーメイ及びフレディマックの更なる資本増強を実施する。具体的には、両機関の優先株購入枠をそれぞれ現行の1,000 億ドルから2,000 億ドルに拡大する。

・ 市場の安定性と流動性を促進させるため、財務省による両機関の住宅ローン担保証券(MBS)の購入を継続する。 主な借手対策 オバマ政権の住宅対策 ・ 市場の安定性と流動性を促進させるため、財務省による両機関の住宅ローン担保証券(MBS)の購入を継続する。 ・ 住宅市場が抱える問題への対処にあたり、ファニーメイ、フレディマックを通じた支援を継続するため、両機関が保有する住宅ローン関連資産の上限額を500 億ドル増やし、それぞれ9,000 億ドルに拡大する。 ・ 政府はファニーメイ及びフレディマックと連携し、州住宅金融機関を支援する。

論点:FRBの信用緩和政策について