時系列の予測 時系列:観測値を時刻の順に並べたものの集合 時系列モデルの予測(forecasting) –vs- 回帰分析の予 測(prediction) 時系列モデルの予測の場合、推定の基となるデータ の領域外にある系列の値を推測しようとする(外 挿) 経済時系列の回帰分析:“ラグ”つきの説明変数を伴 う場合

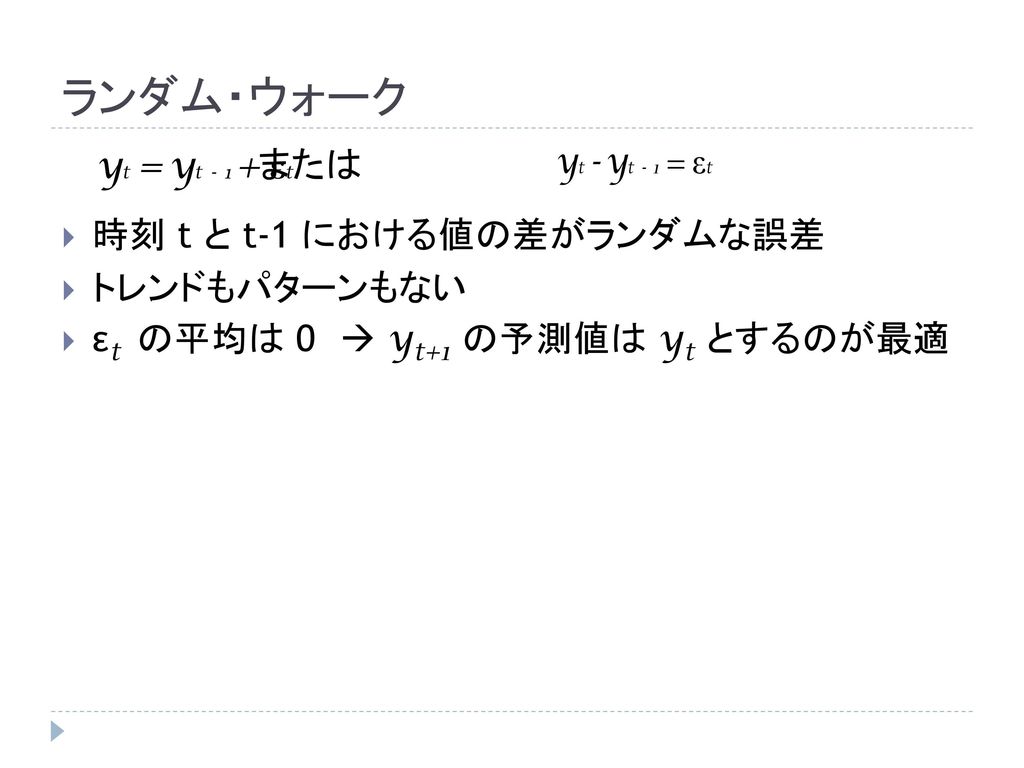

ランダム・ウォーク または 時刻 t と t-1 における値の差がランダムな誤差 トレンドもパターンもない または 時刻 t と t-1 における値の差がランダムな誤差 トレンドもパターンもない εt の平均は 0 yt+1 の予測値は yt とするのが最 適

時系列解析の基本的考え方 時系列規則的な動きをする部分と不規則な部分と に分けられる 規則的な動きをする部分は予測可能 時系列規則的な動きをする部分と不規則な部分と に分けられる 規則的な動きをする部分は予測可能 規則的な動きをする部分 周期性を持つもの トレンド(長期的傾向)を持つもの 良い時系列モデル=規則的な動きをなるべく多く説明 できるモデル

経済時系列の分解(古典的考え方) 長期的変動(T) 長期に渡る基本的な変動 滑らかな動き(直線、または滑らかな曲線) 周期変動(C) 景気変動など 3~10年周期 Tを中心として上下動を繰り返すもの 季節変動(S) 1年周期で循環を繰り返すもの 不規則変動(I) 規則性を持たない変動 加法モデル 乗法モデル

トレンドの分析 トレンド:時間を通じて安定的に増加、又は減少する傾向 直線的に増加、或いは減少する傾向がある場合 曲線的傾向がある場合(非線形回帰) 成長曲線(ロジスティック曲線) 移動平均法:型を仮定せずに時系列を滑らかにする方法 差分法(トレンド除去が目的の場合)

ロジスティック回帰(クロスセクションデータ) 従属変数が質的(二値)変数の場合 誤差項の分散は不均一 正確な推定には加重最小二 乗法が必要 例)持ち家率を所得に回帰させる オッズ比

季節調整 季節変動:移動平均法によって取り除くことが可能 季節変動、経済外的な理由で発生 政策などでは管理できない 季節変動:移動平均法によって取り除くことが可能 季節変動、経済外的な理由で発生 政策などでは管理できない 分析の前に除去する場合も センサス局法Ⅱ(X-12-ARIMA) 季節調整されたデータラグ(時間的遅れ)の構 造、解明できない

季節性のあるデータを用いた分析 四半期データの場合 ダミー変数法1 Qi : 第i四半期だけ1、後は0をとるダミー変数 ダミー変数法2

時系列データの回帰分析 問題点:誤差が互いに独立でない恐れ 系列相関 分析は不正確に 時系列データの分析の際には系列相関に注意 時系列データの分析の際には系列相関に注意 ダービン・ワトソン検定:1階の系列相関を検定 H0:ρ=0 (1階の系列相関無し)(DW ≈ 2) H1:ρ>0 (系列相関あり) (DW ≈ 0) 検定統計量

時系列モデルの例 AR(1) AR(p) 分布ラグモデル

自己相関係数 時差 h ( h次)の自己相関係数 相関係数の時系列バージョン 自分自身の過去との相関を測る尺度 -1と1の間の値を取る 2017/3/4 時差 h ( h次)の自己相関係数 相関係数の時系列バージョン 自分自身の過去との相関を測る尺度 -1と1の間の値を取る コレログラム:rh をhの関数みなしたもの 偏自己相関: ラグ内の要素の影響を取り除いた下で の偏相関係数

相互相関(交差相関)係数 2種類の時系列データxi , yiに対して 時間的先行遅 行関係まで考慮した相関係数 2017/3/4 2種類の時系列データxi , yiに対して 時間的先行遅 行関係まで考慮した相関係数 変数 x と h 期先行する変数 y との間の相関係数