株式会社の基本構造 所有と経営の分離 株主代表訴訟制度の意義 会社法概論 株式会社の基本構造 所有と経営の分離 株主代表訴訟制度の意義

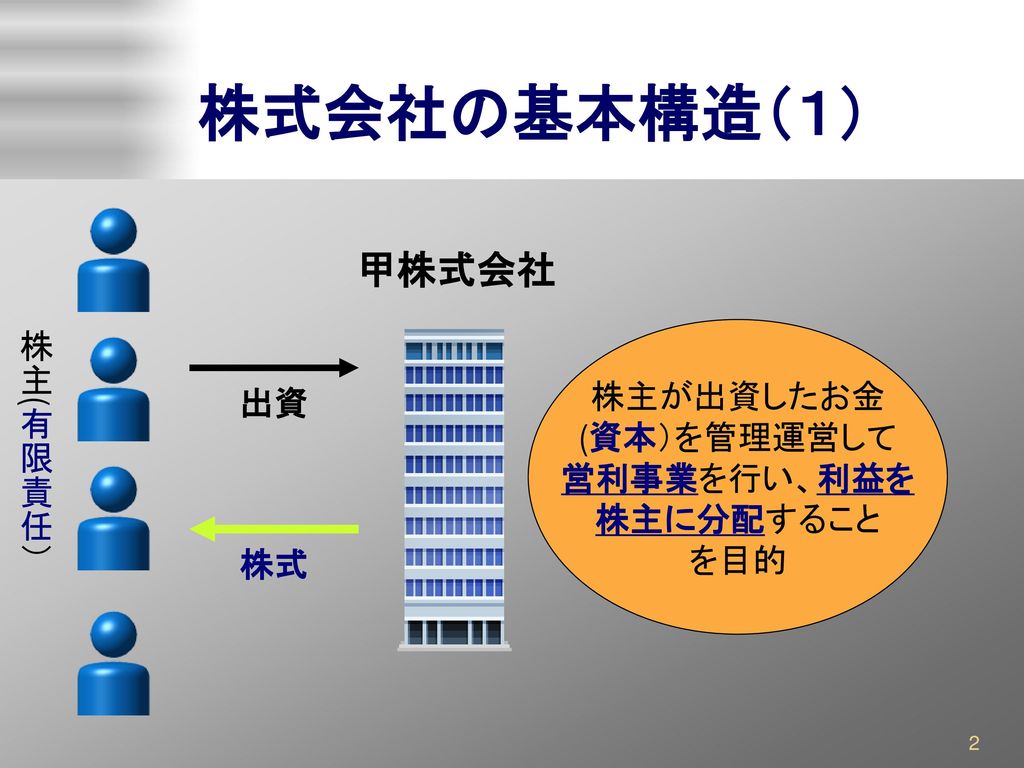

株式会社の基本構造(1) 甲株式会社 株主(有限責任) 株主が出資したお金 (資本)を管理運営して 出資 営利事業を行い、利益を 株主に分配すること を目的 出資 株式 株式会社において社員たる地位は株式という割合的単位に細分化される その責任は自ら引き受けた株式の引受価額を限度とする有限責任 →公衆に散在する小額資本を広範に結集して大規模経営を可能にする ・社員は株式の所有者=株主となり、会社に対して持株数に応じた権利を取得する ※株式会社の三大特徴:株式・有限責任・資本

貸借対照表1(大区分) 負 債 (他人資本) 資 産 資 本 資産:会社がもっているすべてのカネ、モノ、権利(総資産) 資 産 負 債 (他人資本) 資 本 (自己資本:剰余金を含む) 資産:会社がもっているすべてのカネ、モノ、権利(総資産) 負債:会社が返済しなければならない借金、未払い金の額(他人資本) 資本:株主の持分(正味の資産:自己資本) 剰余金:設立以来の毎年のもうけの積み重ね(内部留保) 株式1株あたりの発行価額(引受価額)×発行済株式数=>資本

貸借対照表2(中区分) 流動資産 流動負債 固定負債 固定資産 資本金 法定準備金 剰余金 流動資産:1年以内に現金(預金)となる資産 流動資産 流動負債 固定負債 固定資産 資本金 法定準備金 剰余金 流動資産:1年以内に現金(預金)となる資産 固定資産:1年以上使われたり、投資される資産 流動負債:1年以内に返済しなければならない借金額 固定負債:1年以上かけて返済する借金額 資本金:法律上の株主の出資額(計算上の数値) 法定準備金:法律で積み立てを強制される積立額 剰余金:毎年の儲けから蓄積してきた会社の利益の合計額

貸借対照表4(小区分) 流動資産 流動負債 固定負債 固定資産 資本金 資本準備金 利益準備金 剰余金 法定準備金の内わけ 流動資産 流動負債 固定負債 固定資産 資本金 資本準備金 利益準備金 剰余金 法定準備金の内わけ 資本準備金:株主が出資した金額のうち、法律で資本と定められた金額を超える部分(払込剰余金など) 利益準備金:会社の毎決算期の利益のうち、会社に積み立てることが法律上強制される部分の額(資本準備金の額と合計して資本の4分の1に達するまで)

株式会社の基本構造(2) 株主自らが会社の経営には参加しない:株主総会を構成→会社の基礎的事項を決定 経営は専門家に任せる→取締役選任:取締役会 →3人以上 会社の代表機関が必要→代表取締役:取締役会で選任 株主は自分たちのお金を預けているのでそれを管理したい→監査役選任

株式会社の基本構造(3) 代表取締役 取締役会 監査役 株主総会 対外的に会社の業務を執行し、会社を代表する 会社の業務執行の意思決定と監督 取締役の業務執行を監査する 取締役会 監査役 株主総会

所有と経営の分離 所有者のために経営を監督する必要がある 会社の実質的所有者は出資者である総株主である。しかし、株主の多くは会社の経営に参加する意思も能力もない:持株数に応じた議決権で支配権能を留保 会社の経営は取締役会・代表取締役という経営の専門家に委ねられる:会社との関係は委任 会社の所有者と会社財産を管理する経営者が分離した状態が生じる→所有と経営の分離 ・株主自身による監督:株主総会、帳簿閲覧権、差止請求権、各種の訴提起権等監督是正権(単独株主権とされるものと、少数株主権とされるものがある)。 ・監査役による監督:業務調査権、違法行為の差止請求権、会社・取締役間の訴えの代表等 ・取締役による監督:取締役会構成員としての地位に基づく監視義務等 所有者のために経営を監督する必要がある

株主代表訴訟制度の意義(1) 会社の経営陣が会社財産に損害を与えた場合、会社は取締役らに対して損害賠償請求をすることができる(266条)。 しかし、会社を代表して訴えを提起するのは代表取締役とすると仲間意識から訴えを提起しないか、馴れ合い訴訟になるおそれがある。 会社と取締役の間の訴訟は監査役が会社を代表することとした(275の4)。 しかし、監査役も身内なので訴えを提起しないおそれがある。

株主代表訴訟制度の意義(2) 表向き 株主 損害発生(株主の財産減少) 経営陣 従業員・管理職らを処分するなど謝罪 責任追及できないか 利益配当がもらえない。 株価が下がる。 表向き 従業員・管理職らを処分するなど謝罪 責任追及できないか 株主 内心では? 誰からも責任を問われないし、退職金もたっぷり 損害発生(株主の財産減少)

株主代表訴訟の意義(3) 6ヶ月前から会社の株主だった者は、会社に対し、取締役の責任を追及する訴えの提起を請求できる(267①) 会社が1の請求を受けて60日以内に訴えを提起しなければ、株主は自ら会社のために訴えを提起できる(267③) 株主は会社に代わって訴えを提起するだけで、勝訴しても直接賠償金をもらえるわけではない:勝訴した場合、弁護士費用等を一定範囲で会社に請求できる(268ノ2Ⅰ)