連 結 会 計 論 第7回 連結貸借対照表の作成⑤ ~段階法と一括法~

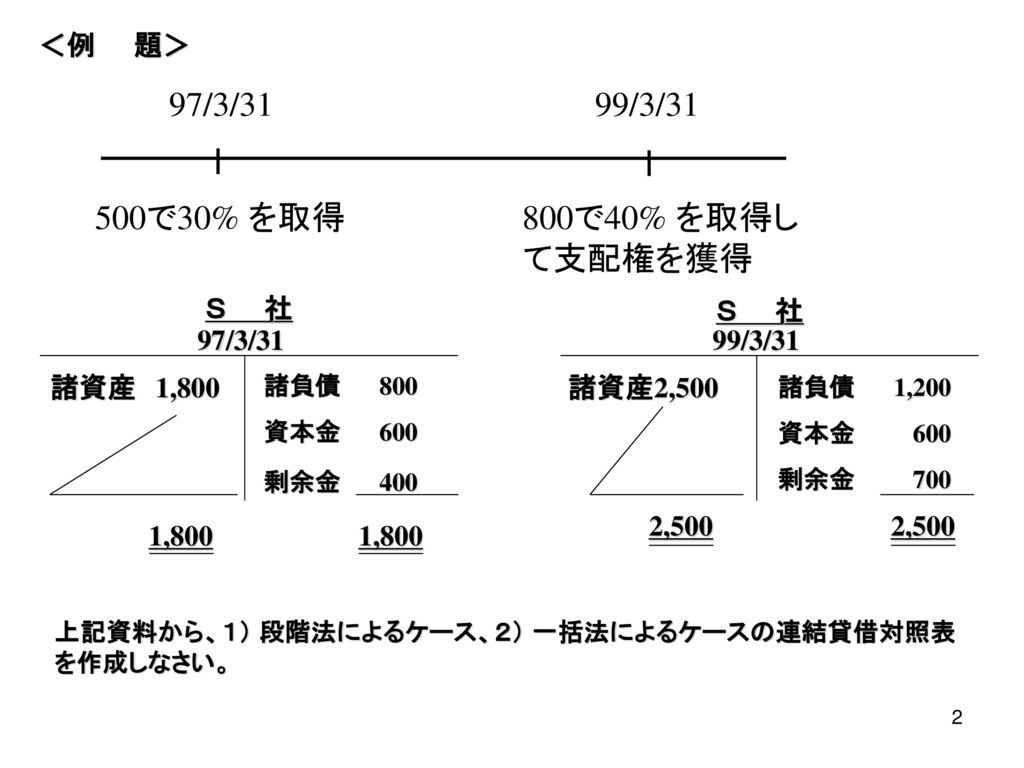

97/3/31 99/3/31 500で30% を取得 800で40% を取得して支配権を獲得 <例 題> S 社 S 社 97/3/31 <例 題> 97/3/31 99/3/31 500で30% を取得 800で40% を取得して支配権を獲得 S 社 S 社 97/3/31 99/3/31 諸資産 1,800 諸負債 800 資本金 600 剰余金 400 諸資産2,500 諸負債 1,200 資本金 600 剰余金 700 1,800 1,800 2,500 2,500 上記資料から、1) 段階法によるケース、2) 一括法によるケースの連結貸借対照表を作成しなさい。

1 段 階 法

(1) (2)

=

少 数 株 主 持 分 勘 定 へ 振 り 替 え 子 会 社 資 本 勘 定 S 社 投 資 勘 定 と 相 殺 消 去 (3) 子 会 社 資 本 勘 定 99年3月31日 増加剰余金 (300) 資 本 金 (600) 剰 余 金 (400) S 社 投 資 勘 定 と 相 殺 消 去 少数株主持分への振り替え (210) 少 数 株 主 持 分 勘 定 へ 振 り 替 え

今一度、3つの仕訳を示すと、 (1) (2) (3) 合算して示すと、

合算仕訳で示される各金額を計算式で求めると、

P 社 S 社 修正・消去 連結B/S 連 結 精 算 表 99/3/31 諸資産 S社投資 諸負債 資本金 剰余金 10,000 連 結 精 算 表 99/3/31 P 社 S 社 修正・消去 連結B/S 諸資産 10,000 2,500 S社投資 1,300 諸負債 5,000 1,200 資本金 4,000 600 剰余金 2,300 700 11,300 11,300 2,500 2,500

2 一 括 法 97/3/31 99/3/31 500で30% を取得 800で40% を取得して支配権を獲得

1)

P 社 S 社 修正・消去 連結B/S 連 結 精 算 表 99/3/31 諸資産 S社投資 諸負債 資本金 剰余金 10,000 連 結 精 算 表 99/3/31 P 社 S 社 修正・消去 連結B/S 諸資産 10,000 2,500 S社投資 1,300 諸負債 5,000 1,200 資本金 4,000 600 剰余金 2,300 700 11,300 11,300 2,500 2,500

<Quiz 4> P 社 S 社 X+1/3/31 X+1/3/31 諸資産 20,000 諸資産 5,000 22,600 X年3月31日にP社はS社株式の30%を1,000で取得していたが、さらにX+1年3月31日にS社株式の40%を1,600で取得して支配権を獲得した。よって、下記資料を参照して、① 段階法による連結貸借対照表、②一括法による貸借対照表にかかるQuizに答えなさい。なお、X年3月31日のS社資本勘定は、資本金 1,200 剰余金 800 であった。 P 社 S 社 X+1/3/31 X+1/3/31 諸資産 20,000 諸負債 10,000 資本金 8,000 剰余金 4,600 諸資産 5,000 諸負債 2,400 資本金 1,200 剰余金 1,400 S社投資 2,600 22,600 5,000 5,000 22,600 Quiz 4 の解答へ 数値は半角で、3桁毎にカンマ(,)をつけること!